Bezahlmethoden – Viele Wege des Zahlens online

Das Wichtigste in Kürze

- Die Bezahlmethoden beim Onlineshopping sind vielfältig und unterscheiden sich vor allem dadurch, dass eine Zahlung entweder sofort beim Kauf oder später nach Warenerhalt erfolgt.

- Online-Bezahlsysteme weisen hinsichtlich der Sicherheitsaspekte Vor- und Nachteile auf.

- Die Entscheidung für ein Bezahlverfahren sollte im Einzelfall in Abwägung von Komfort und Sicherheit getroffen werden.

- Die sichersten Bezahlmethoden für das Onlineshopping sind Kauf auf Rechnung, Lastschrift und PayPal.

- Apple Pay und Google Pay gehören zu den mobilen Zahlungsdiensten für das kontaktlose Bezahlen per Smartphone, die zusätzlich das Bezahlen in Apps und auf Webseiten erlauben.

- Gütesiegel für Onlineshops wie Trusted Shops, s@fer-shopping (TÜV) oder SECUREDSHOP helfen dir dabei, seriöse Anbieter zu erkennen.

Gegenwärtig gibt es zahlreiche Bezahlmethoden, die für ein zeitsparendes Onlineshopping zu jeder Zeit und an jedem Ort sorgen. Wer im Internet bezahlen möchte, bekommt auf der Webseite oder in der App angezeigt, welch Bezahlverfahren verfügbar sind. Einige sind für das sofortige Bezahlen konzipiert, andere lassen ein späteres Bezahlen nach Erhalt der Ware zu. Du stehst vor der Entscheidung, welches Zahlungsverfahren das für dich passende und sicherste ist. Komfort (schneller Kaufabschluss) und Sicherheit (Daten- / Käufer:innenschutz) gilt es dabei gegeneinander abzuwägen. Wir stellen dir verschiedene Bezahlverfahren vor, nennen ihre Vor- und Nachteile und gehen auf besondere Sicherheitsaspekte ein.

Bezahlmethoden in der Übersicht

Zu den Bezahlmethoden, die Onlineshops ihren Kund:innen anbieten, gehören neben der klassischen Rechnung zahlreiche Online-Bezahldienste und Zahlungskarten von Banken, Sparkassen und Kreditkartenunternehmen. Darunter befindet sich eine Vielzahl von Zahlungsverfahren (vor allem Online-Bezahldienste), die nur regional einsetzbar sind. Viele Händler:innen setzen mehrere Bezahlsysteme ein. Kund:innenfreundliche und sichere Zahlungsmethoden sollen Warenkorbabbrüche bzw. Kaufabbrüche verhindern.

So funktionieren die jeweiligen Bezahlmethoden:

- Kund:innen bezahlen Einkäufe über ihren Zahlungsanbieter, etwa ihre Bank oder Bezahl-App. Der Zahlungsdienst überweist den betreffenden Kaufbetrag zunächst an den Onlineshop. Später wird das jeweilige Giro- oder Kreditkartenkonto mit dem Betrag belastet.

- Kund:innen nutzen den Zahlungsdienstleister direkt über ihr Onlinebanking. Der Kaufbetrag wird in Echtzeit vom Girokonto abgebucht.

- Kund:innen laden eine Prepaid-Kreditkarte oder virtuelle Kreditkarte auf und autorisieren diese im jeweiligen Bezahlsystem. Bei teilnehmenden Shops werden Einkäufe im Rahmen des Guthabens vorgenommen.

Diese Bezahlmethoden sind in Deutschland beim Online-Bezahlen anzutreffen:

- Kreditkarte

- PayPal

- Kryptowährungen

- Klarna

- paydirekt

- Amazon Pay

- Bankeinzug

- Vorkasse

- Rechnung

- Nachnahme

- Giropay

- Google Pay

- Apple Pay

- Alipay

- Paysafecard

- Sofort (Sofortüberweisung)

Kreditkarte

Sicher mit Karte im Onlineshop bezahlen

Die Kreditkarte ist ein Zahlungsmittel, bei dem Nutzer:innen den Zahlungsbetrag durch Eingabe der Kreditkartendaten beim Online-Händler bestätigen und sich über das 3-D-Secure-Verfahren identifizieren. Seit März 2021 ist die 2-Faktor-Authentifizierung bei Online-Kreditkartenzahlungen Pflicht.

Kreditkarten der Anbieter Visa, Mastercard und American Express gehören zu den am häufigsten angebotenen Zahlungsverfahren in Onlineshops und weiteren Internetdienstleistern. Häufig erstreckt sich das Zahlungsangebot auch auf Visa- oder Mastercard-Debitkarten. Im Onlineshop getätigte Zahlungen werden unmittelbar vom Girokonto abgebucht.

Bei echten Kreditkarten wird die Karte direkt mit dem Umsatz innerhalb des erteilten Kartenlimits belastet und über die Kreditkartenabrechnung ausgeglichen. Bei Revolving-Kreditkarten ist auch der Ausgleich der Kartenschulden in Teilrückzahlungen möglich.

Einzelne Banken und weitere Finanzinstitute geben Prepaid-Kreditkarten oder virtuelle Kreditkarten aus. Diese funktionieren auf Guthabenbasis.

Wichtige Fakten

Visa-, Mastercard- oder American Express-Kreditkarten können an Millionen von Akzeptanzstellen weltweit eingesetzt werden. Darin eingeschlossen sind Zahlungen an Ladenterminals und Geldverfügungen an Geldautomaten. Kartenkund:innen, die Opfer von Kreditkartenbetrug werden, erhalten den Schaden erstattet.

Kreditkarten mit NFC können für kontaktloses Bezahlen an Ladenterminals verwendet werden. Hinterlegt in der Smartphone-App sind sie beim Mobile Payment einsetzbar.

Vor- und Nachteile von Kreditkarten

- Registrierung beim Kreditkartenanbieter, kein weiteres Nutzer:innenkonto nötig

- Betrug wird erschwert, da 2-Faktor-Authentisierung (3-D Secure) erfolgt

- Rückbuchungen von betrügerischen Buchungen leicht möglich

- Abbuchung des Rechnungsbetrags vom Kartenkonto erfolgt erst einige Zeit später

- Eingabe von sensiblen Kartendaten bei jedem Einkauf

- Gefahr von Pishing-Angriffen

- Kreditkartenmissbrauch bei Kartendiebstahl oder Verlust möglich

PayPal

Deutschlands beliebtester Online-Zahlungsdienst

Bei PayPal handelt es sich um einen bekannten Online-Zahlungsdienst aus den USA. Die Zahlung erfolgt über das PayPal-Konto. PayPal zieht den Betrag von einem zum PayPal-Account gehörigen Bankkonto oder einer damit verbundenen Kreditkarte ein.

Beim Online-Einkauf mit PayPal werden Kund:innen auf die Bezahlseite von PayPal weitergeleitet, um sich ins PayPal-Konto einzuloggen und den Kauf zu bestätigen. Der Kaufbetrag wird auf das PayPal-Konto des Händlers überwiesen. PayPal zieht diesen Betrag anschließend direkt vom PayPal-Guthaben oder vom Girokonto bzw. dem hinterlegten Kreditkartenkonto ein.

Bei ausgewählten Onlineshops gibt es die Option PayPal-Expresszahlung. Rechnungsdaten und Anschrift müssen dann nicht beim Shop hinterlegt werden – sie werden unmittelbar aus dem PayPal-Konto übernommen.

PayPal ist in die Zahlmethode Google Pay integriert. Nutzer:innen können per App mit PayPal im Internet oder kontaktlos an der Ladenkasse mit dem Smartphone bezahlen.

Wichtige Fakten

PayPal ist ein Online-Zahlungsdienst aus den USA. Gegründet 1998, wurde PayPal 2002 von der US-Handelsplattform eBay aufgekauft. 2015 vollzogen sie ihre Trennung – seither ist das Unternehmen komplett eigenständig. Das Zahlungsunternehmen ist seit 2007 im Besitz einer europäischen Banklizenz.

Die PayPal-Konten deutscher Kund:innen werden über PayPal Europe in Luxemburg abgewickelt. In Deutschland ist der PayPal-Zahlungsservice weitverbreitet, da hiermit weltweit Zahlungen in vielen Währungen vorgenommen werden können.

Vor- und Nachteile von PayPal

- Zahlung für Kund:innen unkompliziert und sicher

- Zahlungsabschluss innerhalb weniger Sekunden, Ware kann sofort versendet werden

- PayPal-Käuferschutz gewährleistet Geld zurück bei Problemen mit Ware bzw. Verkäufer

- Online-Händler hat keinen Zugriff auf Bank- oder Kreditkartendaten

- Bezahlsystem für Online-Überweisungen einsetzbar

- PayPal-Konten sind Angriffsziel von Kriminellen

- Datenspeicherung auf Servern in den USA

- Weitergabe von Daten an Dritte

- Nach Diebstahl der PayPal-Login-Daten sind Einkäufe ohne Bankdaten möglich

- Keine zusätzliche Authentifizierung durch ein TAN- / OTP-System oder in einer App

Kryptowährungen

So wird mit Bitcoin & Co. bezahlt

Kryptowährungen sind digitale Zahlungsmittel, die in der Vergangenheit häufig vor allem als Anlageobjekt wahrgenommen wurden.

Die eigentliche Zahlungsfunktion der dezentralen Konkurrenzwährungen soll zukünftig eine stärkere Rolle spielen. Virtuelle Währungen sind bereits als Zahlungsmittel u.a. auf der E-Commerce-Plattform Lanieri, auf Gaming-Portalen, bei Lieferando in Deutschland sowie in ausgewählten Philipp Plein-Stores akzeptiert.

Bei Philipp Plein soll das Bezahlen mit 15 verschiedenen digitalen Währungen (u.a. Bitcoin, Paxos Standard Token, BNB Mainnet) möglich sein. Im Prinzip funktioniert das Bezahlen mit Kryptowährungen überall dort, wo du auch per PayPal bezahlen kannst.

Die Zahlungen mit Kryptowährungen erfolgen online mithilfe spezieller Krypto-Zahlungsservices, wo das Krypto-Konto des Shops geführt wird.

Krypto-Nutzer:innen können mithilfe von persönlichen Codes eine Online-Transaktion unter Nutzung der eigenen Krypto-Wallet tätigen. Alternativ kann per Scan ein QR-Code erstellt und die Zahlung freigegeben werden. Versehentlich ausgelöste oder falsche Zahlungen können nicht rückgängig gemacht werden.

Wichtige Fakten

Mit Kryptowährungen können Verbraucher:innen in ausgewählten Shops, bei Online-Händlern oder Internet-Dienstleistern weltweit bezahlen.

Bekannte Krypto-Zahlungsanbieter sind Coinify für Online-Shops und PayU für Schwellenländer.

Kryptowährungen werden bei Visa (USD Coin), Mastercard (Gemini Crypto Card) und PayPal zum Zuge kommen. US-Kund:innen von PayPal können zukünftig bei 29 Millionen Händlern bezahlen.

Die Anzahl der Kryptowährungen bewegt sich bei mehr als 6.000 Coins und Token. Für reale Bezahlvorgänge können mehrere Dutzend der Digitalwährungen eingesetzt werden.

Vor- und Nachteile von Kryptowährungen beim Bezahlen

- Zahlungen mit Bitcoin & Co. ohne Bank möglich

- Zugang zu Bitcoin & Co. für alle Internetnutzer:innen

- Blockchain-Technologie ermöglicht schnelle Transaktionen

- Kund:innen können einfach bezahlen, beispielsweise über die Coinify-Zahlungsseite

- Keine Gebühren für Kryptokonto / Krypto-Wallet

- Vielzahl an digitalen Währungen zum digitalen Bezahlen nutzbar

- Kryptocoins müssen vor dem Bezahlen gekauft werden

- Eine Wallet zur Verwahrung digitaler Coins ist notwendig

- Starke Kursschwankungen innerhalb kurzer Zeit möglich

- Teilweise zu hohe Gebühren

- Einsatz auf ausgewählte Onlineshops und Webstores beschränkt

- Rückabwicklung von Zahlungen nicht ohne Zutun des Empfängers

- Unter Umständen Steuerpflicht auf Gewinne beim Bezahlen mit Bitcoin & Co.

Beim Bezahlen mit Kryptowährungen ist zu beachten, dass eventuelle Gewinne aus privaten Veräußerungsgeschäften der Steuer unterliegen (Basis bildet persönlicher Steuersatz).

Ein privates Veräußerungsgeschäft liegt laut deutschem Gesetzgeber vor, wenn du mit Bitcoin bezahlst und zwischen dem Erwerb und der Veräußerung der Coins weniger als 12 Monate vergangen sind.

Bei Bezahlung mit Kryptowährungen ist der Gewinn steuerfrei, wenn der Erwerb der Coins länger als ein Jahr zurückliegt und wenn diese zum Bezahlen von Waren oder Dienstleistungen verwendet werden. Steuerfrei sind Gewinne, die die jährliche Freigrenze in Höhe von 600 Euro nicht überschreiten.

Grundsätzlich muss jede gewinnbringende Veräußerung innerhalb eines Jahres bzw. ein gewinnbringender Umtausch von Bitcoin & Co. gegen Waren und Dienstleistungen in der Steuererklärung aufgeführt werden. Diese Regel dürfte den meisten Nutzer:innen nicht bewusst sein, wenn sie mit Kryptowährungen via PayPal beim Online-Händler ein Produkt erwerben.

Eine Nachverfolgung von Transaktionen mit Kryptowährungen ist für Finanzbehörden kein Problem, da in der Blockchain alle Vorgänge dokumentiert und genau zugeordnet werden können.

Klarna

Im Onlineshop einkaufen & per Rechnung an Klarna bezahlen

Beim Zahlen mit Klarna handelt es sich um eine Methode, bei der Online-Käufe mit Rechnung per Überweisung oder Ratenzahlung beglichen werden. Online bezahlen per Rechnung an Klarna funktioniert per Banküberweisung.

Beim Kauf auf Rechnung wird bei einem Onlineshop bestellt, gezahlt wird aber an Klarna. Käufer:innen erhalten ihre Bestellung vor der Zahlung geliefert.

Über die Shopping-App von Klarna lassen sich Zusatzfunktionen wie Ratenzahlung (damit es nicht zum Zahlungsausfall kommt) oder Online-Kredite nutzen.

Wichtige Fakten

Klarna (Gründung 2005 in Schweden) ist ein globaler Zahlungsanbieter und eine lizenzierte Bank. Zu den Nutzer:innen zählen mehr als 400.000 Händler:innen und über 90 Millionen private Kund:innen.

Bekannt ist das Finanzunternehmen hierzulande für die Zahlungsart Sofortüberweisung. Klarna Sofortüberweisung ist eine extra Zahlungsart und ein Angebot der deutschen Tochter Sofort GmbH München (seit 2014 Teil von Klarna).

Vor- und Nachteile von Klarna

- Zahlung erst nach Warenerhalt

- Zahlungsziel von bis zu 14 Tagen

- Keine langen Wartezeiten nach Bestellung

- Sichere Zahlungsart

- Festnetznummer für telefonischen Support

- Bei Ratenzahlung erinnert App an Zahlungen

- Warenrückversand kostet extra, sofern Gratis-Rückgabe nicht angeboten wird

- Teilzahlungsoption verteuert Einkauf

- Bei Zahlungsverzug sofort Mahnverfahren + Mahngebühren

- SCHUFA-Meldung bei Zahlungsverzögerung oder Nichtzahlung

paydirekt

Online-Bezahlsystem der deutschen Sparkassen und Raiffeisen-Volksbanken

paydirekt ist ein Online-Bezahlsystem der deutschen Kreditwirtschaft. Nachdem es von den deutschen Sparkassen und Raiffeisen-Volksbanken entwickelt wurde, haben sich weitere Privatbanken angeschlossen. Persönliche Daten werden auf Servern in Deutschland gespeichert.

Eine Voraussetzung für die Verwendung von paydirekt ist das Nutzen von Onlinebanking. Außerdem muss die eigene Bank Teilnehmer des Systems sein. Ist das der Fall, können sich Kund:innen über das Onlinebanking-Portal für das paydirekt-Bezahlsystem anmelden. Ist die Anmeldung abgeschlossen, können Online-Einkäufe via paydirekt bezahlt werden.

Wenn Online-Händler giropay / paydirekt akzeptieren, erfolgt beim Einkauf eine Weiterleitung auf die paydirekt-Seite.

Nutzer:innen verwenden beim Bezahlen Benutzername und Passwort sowie PIN oder biometrisches Verfahren beim Onlineshopping am PC oder in der paydirekt-App. Abgebucht wird vom Girokonto.

Der Händler erhält sofort die Bestätigung über die Zahlung und kann eine Bestellung ohne Verzögerung ausführen.

Wichtige Fakten

paydirekt ist eine Marke der 2014 gegründeten paydirekt GmbH mit Sitz in Frankfurt / Main. Das Unternehmen hat im Auftrag der deutschen Sparkassen und Raiffeisen-Volksbanken das paydirekt-Payment-Verfahren entwickelt und auf den Markt gebracht.

Zu den Nutzer:innen gehören mehr als 23.500 Internet-Shops und 1.400 Städte, Gemeinden und Kommunen sowie rund 7 Millionen private Kund:innen.

2021 wurde paydirekt mit dem digitalen Payment-Verfahren giropay zusammengeführt und zukünftig unter der Marke giropay weitergeführt. Entsprechende Logos (giropay paydirekt Button & giropay Button) werden während einer Übergangsphase verwendet.

Vor- und Nachteile von paydirekt

- Zahlung unabhängig von Drittanbietern

- Einfache Anmeldung über Onlinebanking-Account

- Kostenfreier Service, Kreditkarte wird nicht benötigt

- Deutsches Online-Bezahlsystem, bei dem deutsche Standards bei der Datensicherheit gelten

- Sicherheitsstandards gleichen dem beim Girokonto

- 30 Tage Käufer:innenschutz

- Bezahlsystem nicht im Ausland nutzbar

- paydirekt-Bezahlservice bei ausgewählten Banken und Händlern

- Gefahr von Pishing-Attacken

Für die Nutzung des Online-Bezahldienstes giropay paydirekt ist eine Freischaltung über das Onlinebanking erforderlich.

Amazon Pay

Mit Amazon Online-Bezahlservice bei Drittanbietern bezahlen

Bei Amazon Pay handelt es sich um ein Online-Zahlungsangebot für Amazon-Kund:innen, um unter Nutzung ihrer im Amazon-Konto gespeicherten Zahlungsdaten im Internet Waren und Dienstleistungen von Drittanbietern (auf Webseiten und in Apps mit Amazon Pay-Akzeptanz) zu bezahlen. Amazon Pay ist eine Zahlungslösung für den Einsatz bei Unternehmen und Privatkund:innen.

Der Amazon Pay-Button auf einer Verkäufer-Website zeigt an, dass Kund:innen durch das Klicken auf den Button Zugriff auf Zahlungsarten und Adressen in dem betreffenden Amazon-Konto erhalten und Bestellungen bezahlen.

Am einfachsten funktioniert das Bezahlen für Kund:innen, die bereits über ein Amazon-Konto verfügen. Dann sind lediglich das Anmelden und Akzeptieren einer Kund:innenvereinbarung nötig. Wer noch kein:e Amazon-Kund:in ist, muss sich zunächst ein Konto beim Online-Marktplatz einrichten. Zusätzliche Gebühren fallen für Kund:innen von Amazon Pay nicht an.

Wichtige Fakten

Die Zahlungsmethode Amazon Pay ist ein Online-Zahlungsangebot des US-Onlineversandhändlers Amazon. Amazon Pay steht in den USA bereits seit 2007 zur Verfügung.

In Deutschland gab es von 2011 bis 2016 eine Zahlungslösung namens „Bezahlen mit Amazon“. Danach trat das reguläre Amazon Pay an dessen Stelle. Amazon möchte damit PayPal, dem Marktführer hierzulande, Konkurrenz machen.

Amazon Pay übernimmt wie PayPal und Sofortüberweisung die Vermittlung zwischen Kund:innen und Händlern. Auf die Zahlungsdaten erhalten Händler keinen Zugriff. Wird Ware beschädigt oder nicht geliefert, können Kund:innen eine Geld-zurück-Garantie nutzen.

Vor- und Nachteile von Amazon Pay

- Als Amazon-Kund:in auf externen Webseiten einkaufen

- Bei Shop-Betreiber:innen muss kein weiteres Konto anlegt werden, genutzt werden Zahlungs- und Versanddaten des Amazon-Kontos

- Zahlung per Sprachsteuerung Alexa möglich

- Käufer:innenschutz im Rahmen der Amazon A-bis-Z-Garantie

- Bei zahlreichen großen E-Commerce-Plattformen integriert

- Keine Unterstützung für PayPal-Zahlungen

- Mehrheit der Onlineshops bietet diese Zahlungsmethode noch nicht an

- Für Nutzung ist Amazon-Konto notwendig

- Zahlungsdaten ermöglichen Auswertung des Zahlungsverhaltens

Bankeinzug

Bezahlmethode mit Widerspruchs- & Rückholmöglichkeit

Beim Bankeinzug, auch bekannt unter SEPA-Lastschrift, handelt es sich um ein Bezahlverfahren, bei welchem Kunde:innen ihre Kontodaten dem Händler mitteilen und ihnen ein SEPA-Lastschriftmandat erteilen. Händler dürfen dank dieses Mandats die Abbuchung des Rechnungsbetrags vom Bankkonto der Kund:innen vornehmen.

Die Verwendung von PIN oder Geheimnummer ist nicht notwendig. Kund:innen müssen für ausreichende Deckung auf dem Girokonto zum Zeitpunkt der Abbuchung sorgen. Unzureichende Deckung hat eine kostenpflichtige Rücklastschrift zur Folge.

Von Kund:innen wird das Lastschriftverfahren bzw. die Einzugsermächtigung gern genutzt, weil sie einer Abbuchung innerhalb von 8 Wochen in begründeten Fällen widersprechen können.

Wichtige Fakten

Kund:innen aus Deutschland zahlen häufiger per Bankeinzug bzw. SEPA-Lastschrift, als es im restlichen Europa der Fall ist. Hierzulande machen Lastschriftzahlungen fast die Hälfte aller bargeldlosen Zahlungsvorgänge aus.

Lastschriften können dank der Einführung der Single Euro Payments Area (SEPA) in ganz Europa eingezogen werden. Sie sind günstig für Händler und kostenlos für Kund:innen. Geldinstitute berechnen für Rücklastschriften Gebühren, die durchaus 10 Euro oder mehr betragen können.

Lastschriften sind nachhaltig und haben kein Ablaufdatum, wie es bei Kreditkarten der Fall ist. Bei längeren Pausen zwischen den Abbuchungen (ab 36 Monate) kann das Lastschrift-Mandat automatisch verfallen.

Vor- und Nachteile des Bankeinzugs

- Bankeinzug als einzelne oder wiederkehrende SEPA-Lastschrift europaweit einsetzbar

- Der Lastschrift bzw. Einzugsermächtigung kann innerhalb von 8 Wochen widersprochen werden

- Bis zu 13 Monate Widerspruchsfrist bei unberechtigt vorgenommenen SEPA-Lastschriften (ohne Mandat)

- Kontodaten (IBAN, BIC) müssen an Onlineshop übermittelt werden (aber niemals TAN oder PIN)

- Gefahr von Phishing-Angriffen

- Gebühren bei Lastschriftrückgabe aufgrund unzureichender Deckung

Vorkasse

Bestellung als Neukund:in oft mit Vorkasse per Überweisung

Vorkasse per Überweisung ist ein Bezahlverfahren, bei dem Kund:innen den Rechnungsbetrag vorab überweisen müssen, bevor es zur Auslieferung der Ware kommt. Die Zahlung per Vorkasse ist genau das Gegenteil zum Online-Kauf auf Rechnung. Aus der Bezeichnung Vorkasse lässt sich ableiten, dass eine Zahlung im Voraus erfolgen soll.

In der Praxis bedeutet das, dass der Rechnungsbetrag zunächst auf dem Händlerkonto gutgeschrieben werden muss, bevor eine Bestellung weiter bearbeitet und mit dem Versand abgeschlossen wird. In den Allgemeinen Geschäftsbedingungen vieler Onlineshops ist der Zeitraum aufgeführt, in welchem die Bezahlung der Artikel erfolgen muss. Nach Ablauf des Termins wird die Bestellung automatisch storniert.

Die Rückabwicklung einer Überweisung ist bei Lieferproblemen oder Retouren möglich – dies kann jedoch eine längere Zeit in Anspruch nehmen. Die Ware muss an den Verkäufer zurückgeschickt werden und dieser muss die Rückgabe anerkennen. Der Verkäufer sollte ein generelles Rückgaberecht bei Nichtgefallen einräumen und dies im besten Fall entgeltfrei.

Wichtige Fakten

Viele Onlineshops, die eine Zahlung auf Rechnung oder per Nachnahme anbieten, bestehen bei Neukund:innen auf Vorkasse durch Überweisung.

Vorkasse sollten Käufer:innen nur dann leisten, wenn der Händler seriös erscheint und ausreichend Informationen über sich preisgibt. Die Käufer:innensicherheit sollte durch ein Prüfsiegel bzw. Trusted Shops-Zertifikat bestätigt werden.

Die Zahlung per Nachnahme birgt das Risiko, dass Kund:innen Opfer von Nachnahmebetrug werden: Sie zahlen bei Übergabe für Ware, welche sich dann als wertlos erweist.

Vor- und Nachteile der Vorkasse

- Keine Gebühren bei Online-SEPA-Überweisung

- Sensible Zahlungsdaten werden nicht an Dritte weitergegeben

- Zusätzliche Kontoeröffnung bei einem Drittanbieter nicht notwendig

- Möglichkeit der Überweisung am Bankschalter

- Kostenkontrolle

- Warenversand nach Gutschrift auf dem Händlerkonto (Zeitverzögerung bei Auslieferung)

- Schreibfehler im Überweisungsformular verhindern Zahlung und Lieferungsbeginn

- Eine selbst getätigte Überweisung lässt sich bei Lieferproblemen oder Rücksendung nicht einfach rückabwickeln

- Bis zum Warenerhalt kann eine längere Zeit vergehen

Rechnung

Sicheres Bezahlverfahren ohne Vorauskasse

Beim Kauf auf Rechnung handelt es sich um einen Zahlungsprozess, bei dem Käufer:innen für den Online-Einkauf nach Warenerhalt bezahlen. Damit entgehen sie dem Risiko, für Waren zu bezahlen, die entweder mit Mängeln oder gar nicht geliefert werden.

Käufer:innen haben so die Möglichkeit, die Ware vor dem Bezahlvorgang zu prüfen und diese gegebenenfalls bei Mängeln oder Nichtgefallen ohne Bezahlung an den Onlineshop zurückzusenden. Eventuelle Kosten können dabei entstehen, wenn mit dem Shop kein kostenloses Rückgaberecht vereinbart ist.

Wichtige Fakten

Die Rechnung ist eine der in Deutschland am häufigsten praktizierten Zahlungsmethoden beim Internet-Einkauf. Verbraucher:innen schätzen sie wegen ihrer Flexibilität und Sicherheit beim Online-Einkauf.

Kund:innen erhalten die Rechnung mit bzw. nach der Zustellung der Ware oder Dienstleistung. Die Rechnung beinhaltet ein Zahlungsziel von meist bis zu 2 Wochen. Der Zahlungsausgleich erfolgt per Online-Überweisung oder über eine Bezahl-App.

Zahlen Käufer:innen die Rechnung nicht vereinbarungsgemäß, erhalten sie eine Mahnung. Notfalls klagen Händler die Rechnungssumme auf gerichtlichem Weg ein. Die Kosten tragen die Käufer:innen bzw. Rechnungsempfänger:innen.

Vor- und Nachteile von Rechnungen

- Zahlungsziel von bis zu 2 Wochen

- Keine langen Wartezeiten nach der Bestellung

- Keine Weitergabe von sensiblen Zahlungsdaten an Dritte

- Sehr unwahrscheinlich, dass Ware nicht erhalten wird

- Prüfung der Ware vor Bezahlung möglich

- Insgesamt hohes Sicherheitsniveau

- Rückversand mit Kosten verbunden, sofern keine kostenlose Rückgabe angeboten wird

- Wird nicht von Shops im Ausland angeboten

- Mahnungen, SCHUFA-Eintrag & Kosten bei verspäteter Rechnungszahlung oder Nichtzahlung

Nachnahme

Barzahlung der Bestellung bei Lieferung

Zahlung per Nachnahme ist ein Bezahlvorgang, der hierzulande häufig von Onlineshops angeboten wird. Hierbei bezahlen Käufer:innen den Rechnungsbetrag im Zuge der Warenlieferung unmittelbar in bar oder per Scheck beim Paketdienst.

Wichtige Fakten

Die Warensendung per Nachnahme ist eine Postsendung mit Extraleistung. Die Lieferung darf nur die beim Onlineshop als Empfänger:in benannte Person entgegennehmen. Die Paketübergabe erfolgt erst nach vollständiger Bezahlung der Nachnahmerechnung inklusive etwaiger Nachnahmegebühren.

Vor- und Nachteile der Nachnahme

- Schneller Versand der Bestellung

- Ware wird erst bezahlt, wenn sie tatsächlich angekommen ist

- Keine Online-Weitergabe von sensiblen Daten an Dritte

- Bestellung wird nur an Käufer:innen ausgehändigt

- Nachnahmebestellung auch bei negativem SCHUFA-Eintrag

- Eventuelle Nachnahmegebühren übernimmt der Versender häufig nicht

- Warenrückversand zum Shop nach erfolglosen Zustellungsversuchen und Nichtabholung

- Komplizierte Erstattungsmöglichkeit

- Gefahr von betrügerischen Nachnahmebestellungen

giropay

Aus giropay & paydirekt wird die Bezahlmethode giropay (giropay / paydirekt)

Bei giropay handelt es sich um ein deutsches Online-Bezahlsystem und eine Bezahlmethode der deutschen Kreditwirtschaft. Hiermit lassen sich Online-Käufe sicher und ohne den Einsatz von Zahlungskarten wie Kredit- oder Debitkarte durchführen.

Das Zahlungssystem wird von den Sparkassen, den Volks- und Raiffeisenbanken sowie zahlreichen deutschen Privatbanken unterstützt. Die Nutzung von giropay erfolgt über das bankeigene Girokonto. Notwendig sind hierzu die Verwendung von Onlinebanking und das Legitimieren des Girokontos für giropay.

Beim Bezahlen der Einkäufe werden Kund:innen direkt von der Website des Online-Händlers über eine verschlüsselte Datenverbindung zum Onlinebanking der Sparkasse oder Bank weitergeleitet. Die Bestätigung der Zahlung erfolgt mithilfe von TAN oder PIN. giropay sichert dem Händler die Zahlung zu. Dieser kann die Bestellung sofort ausliefern.

Wichtige Fakten

2021 wurden die kontobasierten Online-Bezahllösungen der Banken und Sparkassen paydirekt und giropay vereint. Nach dem Ende einer Übergangsphase sollen sie unter der einheitlichen Marke giropay geführt werden. Bereitgestellt wird das Zahlungssystem giropay durch die paydirekt GmbH, die wesentliche Teile der giropay GmbH übernommen hat.

In einer Übergangsphase werden die Logos von paydirekt und giropay nebeneinander bei den Zahlungsmöglichkeiten der Online-Händler aufgeführt. Bis zum Ablauf der Übergangsphase haben Kund:innen bei der Zahlung die Wahl zwischen giropay und giropay / paydirekt.

Es gelten die für Deutschland vorgesehenen Standards bei der Datensicherheit. Bisherige giropay-Kund:innen müssen das neue giropay / paydirekt freischalten.

Vor- und Nachteile von giropay

- Zahlungsabwicklung über das eigene Girokonto

- Bezahlen mit giropay-Benutzername und Passwort

- Kostenfreier Service, der ohne Kreditkarte funktioniert

- Schnelle Zahlung an die Shop-Betreiber

- Kein separates Konto bei Drittanbieter notwendig

- Bankdaten werden nicht an Online-Händler übermittelt

- Käufer:innenschutz bei giropay / paydirekt

- Größere Auswirkungen nach Phishing-Attacken, da Angreifer:innen direkten Zugriff auf das Girokonto erhalten können

- Nicht in jedem deutschen Onlineshop nutzbar

- Nicht für Einkäufe in ausländischen Onlineshops verwendbar

- Nicht alle Banken bieten den Bezahlservice an

- kein Käufer:innenschutz bei giropay

Google Pay

Online-Bezahl-App des Internetriesen Google

Bei Google Pay handelt es sich um eine Mobile Payment App und App-basierte Bezahlfunktion. Dank der In-App- und Tap-to-Pay-Funktion lassen sich schnell und einfach Einkäufe im Internet und an weiteren Akzeptanzstellen abwickeln.

Zahlungen erfolgen unter Nutzung der in der digitalen Geldbörse eingebundenen Kredit- oder Debitkarten u.a. bei Online-Händlern, in Apps oder an Ladenterminals.

Das Zahlungsportfolio umfasst Instant Payments bzw. Sofortzahlungen, kontaktloses Bezahlen sowie Peer-to-Peer-Transaktionen. Kund:innen zahlen für eine Transaktion in den meisten Fällen keine Gebühr. Der Geldtransfer dauert bei Google Pay ähnlich lang wie bei PayPal oder beim Zahlen per Kreditkarte.

Wichtige Fakten

Google Pay wurde 2015 in den USA ins Leben gerufen und 2018 auch in Deutschland eingeführt. Der Online-Bezahldienst unterscheidet sich bis auf wenige Details nicht von anderen Zahlungsarten wie Überweisung, Lastschrift oder dem Zahlen mit Kreditkarte.

Google Pay wurde als Mobile-Payment-Lösung geschaffen, um kontaktloses Bezahlen mit dem Handy zu ermöglichen. Ebenso können Online-Zahlungen bei angeschlossenen Händlern vorgenommen werden. Eine Eingabe von Zahlungsdaten ist weder in Onlineshops noch an Ladenterminals erforderlich.

Die Zahlungsbestätigung erfolgt via Smartphone mittels Passcode oder biometrischem Merkmal. Das bedeutet, dass die Bezahlmethode immer so sicher ist wie das Smartphone selbst.

Vor- und Nachteile von Google Pay

- Zahlungsdaten werden als Token (virtuelle Ersatznummer) gespeichert

- Weder Überweisungs- noch Kreditkartengebühr

- iOS-Version ebenfalls verfügbar

- Jedes Bankkonto kann via PayPal in der Bezahl-App hinterlegt werden

- Integration in weitere Google-Dienste

- Eingeschränkter Funktionsumfang für Apple-Nutzer:innen

- Alle für das Endgerät freigeschalteten Nutzer:innen können die Bezahlfunktion nutzen

- Gefahr von Phishing-Angriffen

Apple Pay

Mobile Payment & Online-Bezahl-App aus Cupertino

Bei Apple Pay handelt es sich um eine weitere Methode für das Online-Bezahlen und Mobile Payment.

Das Bezahlen mit Apple Pay funktioniert mit Kreditkarten angeschlossener Banken genauso wie mit der gircocard – Nutzer:innen beider Kartenarten haben die gleichen Zahlungsmöglichkeiten. Dazu gehören Instant Payments (Sofortzahlungen), kontaktloses Bezahlen sowie Peer-to-Peer-Transfers.

Kund:innen können Zahlungskarten bei Apple Pay über die Apple Wallet oder über die Banken- / Sparkassen-App hinzufügen. Die in der digitalen Geldbörse eingebundenen Kredit- oder Debitkarten können für Zahlungen bei Online-Händlern, in Apps oder an Ladenkassen eingesetzt werden.

Apple Pay ist zugleich die einzige Payment-App, die Apple-Kund:innen für das Vor-Ort-Bezahlen verwenden können.

Wichtige Fakten

Apple Pay ist die Bezahl-App des Apple-Konzerns (gegründet 1976) und steht seit 2018 auch in Deutschland zur Verfügung. Seit 2020 gehört die Sparkassen-Finanzgruppe zu den Unterstützern. Zunächst war der Dienst nur für Kreditkarteninhaber:innen verfügbar. Seit Mitte 2020 ist es auch Kund:innen ohne Kreditkarte möglich, eine digitale girocard zu erstellen und für Apple Pay-Zahlungen einzusetzen. Seit 2021 ist die girocard mit Apple Pay in Onlineshops sowie Apps nutzbar.

Eine mögliche Schadsoftware auf dem iPhone kann die Datenweitergabe an Dritte oder das Abgreifen von Kreditkartendaten zur Folge haben. Wie bei allen Payment-Apps ist die Bezahlmethode immer so sicher wie das jeweilige Mobilgerät an sich.

Vor- und Nachteile von Apple Pay

- Kompatibel mit Kreditkarten von Visa, American Express und Mastercard

- Unkompliziertes und schnelles Bezahlen online und an Kassen (auch im Ausland)

- Sicherheit durch Token (anstelle von Kreditkartendaten wird virtueller Code gespeichert)

- Weitere Sicherheit durch Apple Touch ID

- Kontaktloses Zahlen in der App macht Geldbörse unnötig

- Mit der digitalen girocard verwendbar (inkl. kostenlosem Käufer:innenschutz)

- Keine aufwendige Registrierung nötig

- Nur für Kreditkarten- und girocard-Nutzer:innen

- An Gerät von Apple gebunden (ab iPhone SE)

- Zahlungsmethode nicht überall verbreitet

- Wird noch nicht von allen Banken zugelassen

Alipay

Online-Bezahlmethode des Versandportals AliExpress

Alipay ist ein Zahlungsdienst, bei dem die Zahlung über ein Anbieterkonto erfolgt. Der Internet-Bezahldienst zieht anschließend den Betrag vom hinterlegten Bankkonto oder einer eingebundenen Kreditkarte ein.

Alipay ist eine der größten Bezahl-Apps in China und bietet den dortigen Nutzer:innen eine Menge Vorteile: Sie können Rechnungen begleichen, öffentliche Verkehrsmittel buchen, ein Taxi rufen und bezahlen, Telefonrechnungen überweisen sowie in Tausenden Onlineshops einkaufen.

Deutsche Kund:innen können mit Alipay theoretisch mobil bezahlen. Im Onlineshop Alibaba bietet sich eine mögliche Variante, Alipay auf Deutsch zu nutzen. Kund:innen müssen sich zunächst über die AliExpress-Seite mit E-Mail-Adresse und einem speziellen Code des Anbieters anmelden. Alternativ funktioniert die Anmeldung via Facebook-Profil.

Über die AliExpress-Seite müssen sich Nutzer:innen noch beim Zahlungsdienst Alipay anmelden und ihre Kreditkarte (Visa oder Mastercard) hinterlegen – diese dient als Zahlungsreferenz. Bei Alipay können genauso Prepaid-Kreditkarten zum Einsatz kommen. Der Online-Einkauf gestaltet sich dann so einfach wie mit PayPal oder Google Pay.

Wichtige Fakten

In Deutschland wurde Alipay zunächst in einigen Shops am Frankfurter Flughafen unterstützt. Mittlerweile sollen es laut Zahlungsanbieter über 1.000 Verkaufsstellen in Deutschland sein, die das kontaktlose Bezahlen per Alipay anbieten. Die Zahlungslösung richtet sich vor allem an chinesische Touristen.

Wer hierzulande Bezahlsysteme von chinesischen Unternehmen nutzt, sollte sich allerdings der Gefahr politischer Spionage bewusst sein.

Vor- und Nachteile von Alipay

- Keine Kontodateneingabe bei Onlineshops notwendig

- Konto beim Zahlungsdienst, in dem persönliche Daten sowie Bank- und Kartendetails hinterlegt sind

- Käufer:innenschutz recht vage formuliert

- Prepaid-Kreditkarten können hinterlegt werden

- Datenserver stehen in China mit Zugriffsmöglichkeit staatlicher chinesischer Stellen

- Für deutsche Kund:innen nur im Onlineshop Alibaba einsetzbar

- 2-Faktor-Authentifizierung nicht standardmäßig eingestellt

- Gefahr von Phishing-Angriffen

paysafecard

Sichere und anonyme Bezahlung im Web mit Karten-PIN

Hierbei handelt es sich um eine Bezahlmethode, die den sicheren und anonymen Online-Einkauf bei vielen Partnern des Unternehmens paysafecard (PSC) im Web ermöglicht. Dazu gehören neben Onlineshops auch zahlreiche Wettanbieter- und Spieleportale. Beim Bezahlvorgang wird die auf der Karte stehende PIN eingetragen.

Die paysafecard ist an einer der Verkaufsstellen vor Ort erhältlich. Dazu zählen beispielsweise Saturn, Rewe, Aldi, Aral und Rossmann. Angeboten werden Karten mit unterschiedlichen Beträgen zwischen 10 und 100 Euro.

Wichtige Fakten

Für das Bezahlen von Waren oder Dienstleistungen im Internet wird weder ein eigenes Konto noch eine Kreditkarte benötigt. Die paysafecard funktioniert auf Prepaid-Basis und ist weltweit in rund 50 Ländern verfügbar. Die Karten sind mit verschiedenen Guthaben zwischen 10 und 100 Euro erhältlich.

Die paysafecard hat insbesondere eine hohe Akzeptanz in den Bereichen Gaming und Social Media sowie bei Anbietern von Sportwetten. Bei einigen Händlern funktioniert das Zahlen mit paysafecard aber nur, wenn auch ein mypaysafecard-Konto besteht.

Für Minderjährige bietet paysafecard eine spezielle Karte an, mit der der Erwerb jugendgefährdender Produkte im Internet verhindert wird.

paysafecard ist zusätzlich als mypaysafecard mit Kartenkonto und paysafecard Prepaid Mastercard (Nutzung u.a. bei Amazon und PayPal) sowie als Paysafecard App verfügbar.

Vor- und Nachteile von paysafecard

- Anonyme Online-Bezahlung ohne Angabe von persönlichen Daten möglich

- Volle Kostenkontrolle bei Online-Bezahlungen

- Bei Kartenverlust keine Kontosperrung nötig

- Kein Girokonto für die Nutzung nötig

- Keine Kreditkarte für die Nutzung nötig

- Keine Speicherung von persönlichen Daten

- Transfers lassen sich nicht rückgängig machen

- Geringe Verbreitung in Onlineshops

- Karten müssen vorab bei Verkaufsstellen erworben werden

- Keine eigene Aufladung möglich

- Keine Auszahlungen möglich

- Verlust des Guthabens bei Verlust der paysafecard

- Lange PIN erfordert bei Eingabe gewisses Maß an Aufmerksamkeit

Sofort (Sofortüberweisung)

Sicheres und schnelles Bezahlen im Onlineshop via Zahlungsvermittler

Bei Sofortüberweisung handelt es sich um einen Zahlungsdienst, bei dem die Bestätigung des Zahlungsauftrags mit den gewohnten Onlinebanking-Daten erfolgt und per Überweisung sofort ausgeführt wird. Ein weiteres Angebot ist die Zahlungsart Lastschrift (Sofortüberweisung), bei welcher die Abbuchung erst nach dem Versand der Ware erfolgt. Beide Zahlungsangebote basieren auf dem SEPA-Lastschriftverfahren.

Das Vorkassesystem ermöglicht es Onlinebanking-Nutzer:innen, direkt online zu bezahlen. Ein separates Konto wird nicht benötigt.

Käufer:innen wählen beim Kaufabschluss Sofortüberweisung.de bei einem teilnehmenden Onlineshop aus. Über eine sichere Datenverbindung erhält man Zugriff auf das Onlinebanking. Der Login geschieht mit Kontonummer und PIN. Der Kauf ist abschließend mit einer TAN zu bestätigen. Der Händler erhält vom Zahlungsdienstleister eine Zahlungsbestätigung und gibt die Bestellung sofort frei.

Nach erfolgreicher Bestätigung gilt der Kauf als abgeschlossen. Dem Online-Händler wird der Zahlungsfortschritt bestätigt. Die Lieferung der Bestellung wird eingeleitet, auch wenn die Kaufsumme erst einige Zeit später auf dem Händlerkonto verbucht wird.

Wichtige Fakten

Bei Sofort (Sofortüberweisung) handelt es sich um eine Bezahlmethode der Sofort GmbH München, die seit 2014 zum schwedischen Zahlungsdienstleister Klarna gehört.

Sofort (Sofortüberweisung) gehört zu den Zahlungsdienstleistern, die von einer EU-Finanzbehörde reguliert werden. Für Kund:innen von Sofortüberweisung bedeutet das, dass sie die Geheimnummer (PIN) und TAN ihrer Bank während des Bezahlvorgangs weitergeben dürfen. Die Sofort GmbH ist im Besitz des TÜV-Siegels „Geprüfter Datenschutz“. Kund:innen des Unternehmens können also sicher sein, dass es Daten weder speichert noch an Dritte weitergibt.

Vor- und Nachteile von Sofortüberweisung

- Keine Registrierung unter Eingabe von Benutzernamen und Passwort notwendig

- Online-Händler erhalten umgehend eine Zahlungsbestätigung

- Bestellung kann sofort bearbeitet und die Ware verschickt werden

- Einfach Zahlung – Zahlungsformular ist bereits ausgefüllt

- Zahlungsarten sofortige Überweisung & Lastschrift (Sofortüberweisung) stehen zur Auswahl

- Preisgabe der Kontodaten sowie PIN und TAN gegenüber des Zahlungsdiensts

- Gefahr von Phishing-Angriffen

- Nutzung der Bezahlmethode erfordert Zustimmung zu umfangreichen Datenschutzbestimmungen

Die sichersten Bezahlmethoden beim Onlineshopping

Grundsätzlich haben Kund:innen kein Recht auf eine bestimmte Zahlungsart. Online-Händler müssen hierzulande mindestens eine gängige kostenlose Zahlungsart (Überweisung, Kreditkarte, Lastschrift / Bankeinzug) anbieten. Weitere Zahlungsangebote können entgeltpflichtig sein.

Sofortüberweisung gehört nicht zu einer gängigen und zumutbaren Zahlungsart. Sie darf nur in Zusammenhang mit einer gängigen Zahlungsart angeboten werden.

Am sichersten ist die Bezahlung nach Erhalt einer Rechnung oder die Erteilung einer Einzugsermächtigung. Sicherere Zahlungen ermöglicht eine Bezahl-App wie PayPal.

- Käufer:innen sollten, wann immer es der Online-Verkäufer anbietet, die Option Kauf auf Rechnung wählen. Sie erhalten zunächst die Ware und können entscheiden, ob die Bestellung wie vereinbart geliefert wurde und anschließend die Überweisung der Rechnungssumme vornehmen.

- Sicher und bequem ist die Bezahlung per Bankeinzug oder Lastschrift. Der Rechnungsbetrag wird zum vereinbarten Zeitpunkt sofort oder zu einem bestimmten Datum direkt vom Bankkonto abgebucht. In der Regel wird das Bankkonto mit Beginn der Auslieferung der Ware belastet. Trotz der Vorauskasse haben Lastschrift-Zahler:innen den Vorteil, dass sie innerhalb von 8 Wochen Widerspruch einlegen können, um das Geld zurückzubuchen.

- PayPal ist einer der beliebtesten Zahlungsdienstleister in Deutschland. Das liegt zum einen am einfachen Bezahlen über ein bei PayPal hinterlegtes Bankkonto und zum anderen am großzügigen Käufer:innenschutz. Haben Kund:innen Probleme mit dem Onlineshop, können sie das Geld in begründeten Fällen zurückerhalten. Bis zu 180 Tage nach dem Kauf haben sie Zeit, einen Konflikt bei PayPal zu melden.

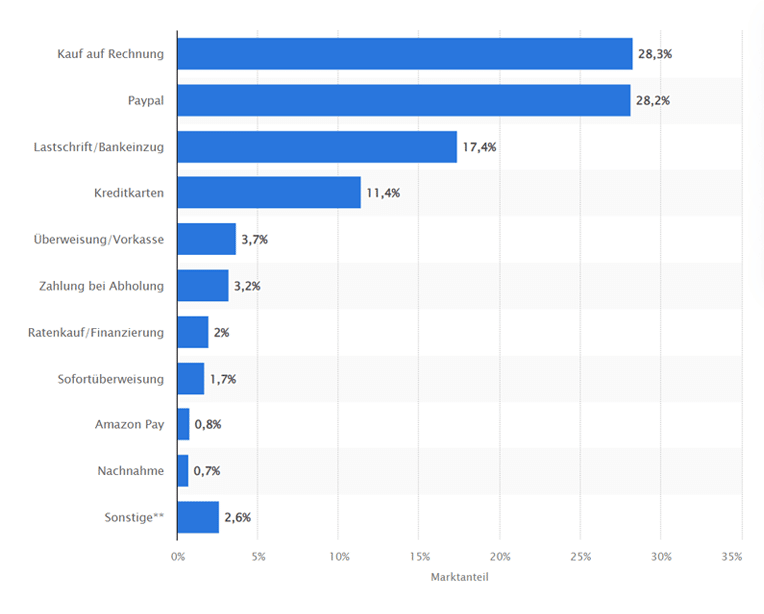

Die Auswertung der gewählten Online-Bezahlweisen 2021 verdeutlicht, dass deutsche Online-Käufer:innen die Bezahlmethoden Kauf auf Rechnung, PayPal und Bankeinzug / Lastschrift gefolgt von der Zahlung mit Kreditkarte bevorzugen. Die vorgenannten Zahlungsarten machen laut des Portals Statista rund 85 Prozent des Zahlungsvolumens aus.

Seriöse Anbieter erkennen – so geht's!

Onlineshops werben mit Sonderangeboten oder Preisrabatt bei Sofortkauf – du könntest ein echtes Schnäppchen machen. Vor dem Kauf solltest du jedoch in jedem Fall prüfen, ob es sich um einen serösen Anbieter handelt. Die Webseite kann professionell und vertrauensvoll wirken – trotzdem besteht die Gefahr, dass du einem Fake-Shop aufsitzt oder dich Ärger beim Einkauf erwartet.

Um sicherzugehen, dass ein Onlineshop seriös ist, sollten ihn folgende Aspekte auszeichnen:

Impressum

Zu einem seriösen Onlineshop gehört ein vollständiges Impressum, welches Unternehmensbezeichnung, Rechtsform, Vertretungsberechtigte, Postanschrift und Kontaktmöglichkeit beinhaltet. Fake-Shops verwenden in der Regel zwar eine korrekte Adresse, bei einer Internetrecherche ist die vermeintliche Firma dann aber nicht auffindbar. Du solltest niemals bei einem Shop ohne Impressum einkaufen.

Eindeutiger Bestellbutton

Ein eindeutiger Bestellbutton sollte einen konkreten Wortlaut wie „Jetzt kaufen“ oder „Zahlungspflichtig bestellen“ aufweisen. Unklare Formulierungen wie „Anmelden“, „Bestellen“ oder „Abschließen“ sind ein Indiz für einen Fake-Shop.

Realistische und eindeutige Preise

Die Preise für die angebotenen Waren sind verglichen mit Konkurrenzangeboten realistisch. Liefer-, Rücksende- und etwaige Zusatzkosten sind offen aufgeführt. Bei ungewöhnlich günstigen Preisen solltest du hellhörig werden. Geiz und Gier sind zwei menschliche Eigenschaften, die Betrüger:innen bewusst ausnutzen.

Gütesiegel

Der Onlineshop ist im Besitz eines bekannten Gütesiegels wie zum Beispiel Trusted Shops Guarantee, s@fer-shopping (TÜV) oder SECUREDSHOP. Seriöse Anbieter erhalten Gütesiegel nach einer erfolgreichen Prüfung auf der Basis ausgewählter Kriterien. Ein Gütesiegel zeigt an, dass ein Anbieter nicht anonym ist und über einen Kund:innenservice verfügt.

Beim Klicken auf das Gütesiegel erhältst du weitere Informationen zu Verkäufer und Bestellprozess. Siegel-Logos bei Fake-Shops sind erfunden oder meist nicht klickbar.

Mehrere Zahlungsmöglichkeiten

Seriöse Online-Händler bieten ihren Kund:innen mehrere Zahlungsarten wie Kauf auf Rechnung, Kreditkartenzahlung oder über Online-Bezahldienste wie PayPal, giropay oder Sofortüberweisung an. Finden Kund:innen eine passende Zahlmethode vor, werden Kaufabbrüche verhindert. Bei Fake-Shops findest du in der Regel zunächst auch eine Auswahl an Zahlungsmethoden, beim Bestätigen der Bestellung wird dann aber nur noch die Zahlung per Vorkasse zugelassen.

Vor dem Einkauf solltest du die URL der Webseite prüfen. Sie darf keine zusätzlichen Zeichen enthalten. Betrüger:innen setzen nämlich auf mögliche Schreibfehler beim URL-Aufruf. Die Webseiten und Shops großer Versandportale werden 1:1 nachgebaut. Das Ziel besteht im Diebstahl von Zahlungsdaten, um in der Folge unberechtigt Einkäufe vorzunehmen oder Kund:innenkonten zu plündern.

PSD2-Richtlinie: Seit 2020 für mehr Sicherheit beim Bezahlen

Die PSD2-Richtlinie gibt Regeln für die Nutzung von Zahlungssystemen von Drittdienstleistern vor. Unterschieden wird dabei zwischen Zahlungsauslösediensten und Kontoinformationsdiensten. Sogenannte Zahlungsauslösedienste initiieren Überweisungen im Onlinebanking. Kontoinformationsdienste fragen Kontodaten zum Zwecke der Auswertung ab.

Als Käufer:in brauchst du dich bei Online-Einkäufen nicht gesondert in das Onlinebanking deiner Bank einzuloggen. Du kannst die Überweisung über den vom Onlineshop bereitgestellten Zahlungsauslösedienst (beispielsweise Sofortüberweisung) beauftragen. Mithilfe eines Kontoinformationsdienstes kannst du dir alle Zahlungskonten deiner Banken inklusive Kontostände und Umsätze anzeigen lassen.

Zahlungsauslöse- sowie Kontoinformationsdienstleister benötigen deine Erlaubnis und den Zugang zu deinem Konto. Diesbezügliche Regelungen enthält die PSD2. Die wichtigste ist, dass Kontoinhaber:innen einem Konto- oder Datenzugriff ausdrücklich zustimmen müssen.

Mit der PSD2 ist die „starke Kundenauthentifizierung“ vorgeschrieben. Für sichere Online- und Kartenzahlungen wird eine Kombination bestimmter Sicherheitsmerkmale wie PIN, TAN, Smartphone-Verifizierung oder Fingerscan verwendet. Seit 2021 ist für Kreditkarten die 2-Faktor-Authentifizierung verpflichtend.

Login mit einem 2. Faktor – Beispiele

- Onlinebanking: Anmeldung mit Nutzernamen und Passwort. Die Bestätigung von Transaktionen erfordert zusätzlich eine TAN-Eingabe, beispielsweise als mTAN, chipTAN oder pushTAN.

- Debit- oder Kreditkartenzahlung: Zunächst müssen Kreditkartendaten wie gefordert angegeben werden. Je nach Kartenanbieter erfolgt die Bestätigung der Zahlung per SMS-TAN über die Banking-App oder das Onlinebanking. Zum Einsatz kommen ebenfalls biometrische Verfahren wie Fingerscan oder Gesichtserkennung.

Die Selbstbeteiligung für Schäden durch Kreditkartenmissbrauch beträgt 50 Euro. Bei nicht autorisierten Kartenzahlungen (Betrugsfälle) muss die Rückerstattung umgehend innerhalb eines Bankarbeitstages erfolgen.

Fazit: Bezahlmethoden – einfacher und mit der Zeit immer sicherer online bezahlen

Viele Onlineshops bieten ihren Kund:innen mehrere Bezahlmethoden an. Online-Händler in der EU müssen mindestens eine gängige Zahlungsart kostenlos bereitstellen.

In Deutschland sind die am häufigsten angebotenen Zahlungsarten zugleich auch die sichersten. Im Einzelnen sind dies Kauf auf Rechnung, PayPal, Bankeinzug und Kreditkarte. Je nach Zahlungsart bestehen die Vorteile für Nutzer:innen in der Zahlung nach Warenerhalt, einer Widerspruchsmöglichkeit oder einem Käufer:innenschutz.

Die meisten Online-Bezahlsysteme sind für Privatkund:innen kostenlos nutzbar. Die teilnehmenden Händler werden im Gegenzug von den Zahlungsanbietern zur Kasse gebeten.

Kosten entstehen Zahlungskund:innen unter Umständen bei Zahlungsanbietern bzw. ihrer Bank. Gebühren können für das Girokonto, die Kreditkarte oder das Aufladen der Prepaid-Kreditkarte anfallen.

FAQ: Häufige Fragen und Antworten zu Bezahlmethoden

Welche Bezahlmethoden gibt es im Internet?

Bei den meisten größeren Onlineshops in Deutschland kannst du die Bezahlmethoden Kauf auf Rechnung, Vorkasse, PayPal oder Kreditkarte nutzen. Zahlreiche Händler sehen die Zahlung per Lastschrift, giropay und Sofortüberweisung vor. Google Pay, Apple Pay und Amazon Pay wird von einer Reihe von Websites & Apps angeboten. Alternative Zahlungsmethoden wie Skrill sind eher selten anzutreffen.

Welche Bezahlmethode ist die sicherste?

Die sicherste Bezahlmethode ist die Rechnung oder der Bankeinzug. Vor dem Bezahlen der Rechnung kannst du die Ware prüfen. Zahlst du per Lastschrift, kannst du mit entsprechender Begründung das Geld innerhalb von 8 Wochen zurückfordern. Zahlung per Nachnahme minimiert das Risiko, aber sie schützt nicht vor Nachnahmebetrug.

Welche Zahlungsarten gibt es bei eBay?

Verkäufer:innen bei eBay bieten häufig Zahlungen per Kreditkarte, Debitkarte und PayPal an. Du findest mittlerweile auch Zahlungsmethoden wie Google Pay, Apple Pay oder Klarna Sofortüberweisung vor.

Welche Zahlungsarten bieten einen Käufer:innenschutz?

Kund:innen können eine gebuchte Lastschrift zurückbuchen lassen – allerdings nur dann, wenn eine stichhaltige Begründung vorliegt. Kreditkartenbanken, PayPal und Amazon Pay bieten ebenfalls Käufer:innenschutz zu unterschiedlichen Bedingungen und in unterschiedlicher Ausprägung an.

Was ist die beste Zahlungsart?

Die beste Zahlungsart ist die, bei der du vor dem Bezahlen die Ware prüfen kannst bzw. erst nach dem Erhalt der Ware die Zahlung leisten musst. Für Kund:innen ist der Kauf auf Rechnung die klassische und sicherste Bezahlweise.

Ich habe einem Händler eine Autorisierung für wiederkehrende PayPal-Zahlungen erteilt. Kann dieser mich jetzt einfach ohne mein Einverständnis belasten?

Nein, dies ist Händlern nicht erlaubt. Belasten dürfen dich diese nur für Käufe, für die du eine Genehmigung erteilt hast. Ein Widerruf ist jederzeit im PayPal-Kund:innenbereich möglich. Stellst du einen Missbrauch fest, solltest du diesen direkt bei PayPal melden.

In welcher Währung sollte ich online bezahlen?

In Onlineshops im Euroraum zahlst du immer in Euro. Beim Einkaufen in einem ausländischen Shop verwendest du beim Bezahlen die Landeswährung, sofern dies möglich ist. Oft ist die Option „in Euro bezahlen“ voreingestellt. Bei der Währungsumrechnung wird der Kurs des Zahlungsanbieters vor Ort angewandt, welcher meist schlechter ist als der Wechselkurs deines Zahlungsanbieters hierzulande.

Dürfen Dienstleister für ihre Bezahlmethoden Geld von mir als Nutzer:in verlangen?

Nein. Laut der Zweiten Zahlungsdiensterichtlinie von 2018 ist es Händler:innen untersagt, für 4 bargeldlose Arten von Zahlungen zusätzliche Gebühren von ihren Kund:innen zu verlangen. Dazu gehören gemäß § 270a BGB die Zahlungsarten SEPA-Überweisung, Lastschrift, Kreditkarte und weitere Zahlungskarten (Debitkarten, Bankkarten). PayPal und Klarna fallen als Zahlungsdienstleister nicht unter die Zahlungsdiensterichtlinie – dennoch verzichten sie auf das Erheben von Gebühren.