Neben der Barkaution ist das Mietkautionskonto die am häufigsten genutzte Methode, um die 3 Nettokaltmieten als Sicherheit für das Mietverhältnis zu hinterlegen. Aber: Das Konto kostet oft über 100 Euro pro Jahr und dementsprechend wichtig ist ein Vergleich vorab (diese Kosten müssen stets die Vermieter:innen tragen).

Im nachfolgenden Vergleich findest du die momentan günstigsten und gefragtesten Anbieter von klassischen Mietkautionskonten. Gib die Höhe der Kaution ein, wähle eine Laufzeit, den Verwendungszweck und einen etwaigen Mieter:innenschutz – die dann erscheinenden Ergebnisse sind eine gute Wahl.

Wenn du mehr zum Mietkautionskonto wissen möchtest: Unter unserer Anbieter-Übersicht findest du ausführliche Informationen, die auch auf denkbare Alternativen eingehen.

Mietkautionsrechner

pro Jahr

Mietkaution

(1 Bewertungen)

im 1. Jahr

ab 2. Jahr

∅ Kosten

pro Jahr

Mietkaution

(1 Bewertungen)

im 1. Jahr

ab 2. Jahr

∅ Kosten

pro Jahr

Mietkaution

(1 Bewertungen)

im 1. Jahr

ab 2. Jahr

∅ Kosten

pro Jahr

Mietkaution

(1 Bewertungen)

im 1. Jahr

ab 2. Jahr

∅ Kosten

pro Jahr

Kautel-Kaution

(1 Bewertungen)

im 1. Jahr

ab 2. Jahr

∅ Kosten

pro Jahr

In Kooperation mit financeAds: Datenschutzhinweise

Was ist ein Mietkautionskonto?

Möchtest du eine Wohnung oder ein Haus mieten, verlangen Vermieter:innen in den meisten Fällen eine Kaution von dir, um sich zum Beispiel für den Fall abzusichern, dass du beim Auszug die Wohnung oder das Haus in einem schlechten Zustand hinterlassen könntest.

Die Mietkaution kann hierbei entweder von dir auf einem Sparkonto angelegt werden, wobei das Sparbuch dann der / die Vermieter:in erhält, oder der / die Vermieter:in erhält das Geld von dir und legt es auf einem Kautionskonto (Treuhandkonto) an.

Entgegen der weit verbreiteten Meinung, die Barkaution sei zu Beginn des Mietverhältnisses in voller Höhe zu zahlen, hast du die Möglichkeit, die Kaution in bis zu 3 Raten zu bezahlen. Hierbei fällt die erste Rate mit Beginn des Mietverhältnisses an und die anderen beiden jeweils zu Beginn der beiden Folgemonate.

Das Gesetz zum Kautionskonto

Wenn du die Funktionsweise und Inhalte eines Mietkautionskontos verstehen möchtest, ist es wichtig, einige rechtliche Grundlagen zu kennen. Hattest du vielleicht in der Vergangenheit schon einmal Streit mit Vermieter:innen? Tatsächlich zählt die Mietkaution zu den häufigsten Streitpunkten, die es im Verhältnis zwischen Mieter:innen und Vermieter:innen gibt. Daher ist es umso wichtiger, dass du dich beim Thema Mietkautionskonto auskennst – dann haben es Vermieter:innen nämlich schwerer, eventuell nicht berechtigte Ansprüche durchzusetzen.

Nahezu alle Vorschriften, die zum Mietkautionskonto existieren, sind im Bürgerlichen Gesetzbuch (BGB) geregelt. Dort ist unter anderem definiert, dass die Mietkaution im Wesentlichen dazu dient, dass Vermieter:innen ihre Ansprüche absichern können, die – in finanzieller Hinsicht – aus einem beendeten Mietverhältnis resultieren. In dem Zusammenhang ist es wichtig, über ein Missverständnis aufzuklären:

Zahlreiche Mieter:innen und auch nicht wenige Vermieter:innen sind der Auffassung, dass die Mietkaution unter anderem in Anspruch genommen werden könne, wenn Mieter:innen im Rückstand mit ihren Mietzahlungen sind. Dies ist allerdings falsch! Die Kautionssumme darf nur für eventuelle Ansprüche von Vermieter:innen an Mieter:innen genutzt werden, die nach Ende des Mietverhältnisses bestehen. Beispielsweise wenn Schäden in der Wohnung verursacht wurden, die Mieter:innen begleichen müssen.

Mietkaution auf privatem Konto von Vermieter:innen ist untersagt

Eine wichtige gesetzliche Grundlage zum Mietkautionskonto ist, dass es Vermieter:innen nicht erlaubt ist, die erhaltene Kaution auf ihr privates Konto einzuzahlen. Stattdessen haben sie die Pflicht, das Geld auf einem separaten Konto, dem Mietkautionskonto, zu deponieren. Dies ist in § 551 Abs. 3 BGB geregelt. Eine weitere gesetzliche Vorschrift ist, dass das Mietkautionskonto eine Kündigungsfrist von höchstens 3 Monaten haben darf.

Vom Grundsatz her dürfen Vermieter:innen die Mietkaution ausschließlich unter der Voraussetzung verlangen, dass diese innerhalb des Mietvertrages zwischen Mieter:in und Vermieter:in vereinbart wurde. Es gibt also keine Vorschrift oder kein übergreifendes Gesetz, nach dem es verpflichtend wäre, beim Neubezug einer Mietwohnung automatisch eine Mietkaution zu leisten.

Ein wichtiges Detail in § 551 BGB ist ferner, dass die Höhe der Mietkautionssumme begrenzt ist. So darf sich die zu zahlende Kautionssumme maximal auf 3 Monats-Nettokaltmieten belaufen. Hast du zum Beispiel in deinem Mietvertrag die Klausel entdeckt, dass die Mietkaution 4 Monatsmieten beträgt, wäre diese Klausel und die damit verbundene Forderung seitens des / der Vermieter:in unwirksam.

Ein weiterer Anspruch, der sich ebenfalls auf gesetzlicher Basis ergibt, besteht im Nachweis der Anlage. Du hast jederzeit das Recht, von dem / der Vermieter:in einen Nachweis zu fordern, wie die Mietkaution angelegt wurde. In § 551 Abs. 2 BGB ist geregelt, dass du die Mietkaution zum einen in 3 gleichen Monatsraten zahlen darfst. Zum anderen muss die Zahlung der ersten Rate direkt zu Beginn des Mietverhältnisses erfolgen. Weigern sich Vermieter:innen übrigens, eine solche Ratenzahlung zu akzeptieren, hast du sogar das Recht, das gerade abgeschlossene Mietverhältnis fristlos zu kündigen.

Im Überblick sind es folgende wichtige Grundlagen, die sich auf das Mietkautionssparbuch in rechtlicher Hinsicht beziehen:

- Hauptregelungen sind in § 551 BGB zu finden

- Mietkaution soll die Ansprüche von Vermieter:innen an das Mietverhältnis nach dessen Beendigung sichern

- Vermieter:innen dürfen Kaution nicht auf privates Konto einzahlen

- Mietkautionssparbuch darf eine Kündigungsfrist von maximal 3 Monaten aufweisen

- Mietkaution kann nur verlangt werden, falls diese im Mietvertrag festgehalten wurde

- Mietkaution darf 3 Monats-Nettokaltmieten nicht übersteigen (anderslautende Klauseln sind unwirksam)

- Mieter:innen haben Anspruch auf jederzeitigen Nachweis der Anlage

- Mietkaution darf in 3 Monatsraten gezahlt werden

Mietkautionskonto eröffnen

Im Normalfall muss ein Mietkautionskonto auch heute noch bei vielen Banken vor Ort in der Geschäftsstelle eröffnet werden. Nur wenige Kreditinstitute bieten eine Online-Kontoeröffnung an, was unter anderem auf die zuvor angesprochenen rechtlichen Vorgaben zurückzuführen ist. Grundsätzlich gibt es 2 Varianten, nämlich dass zum einen das Konto auf den Namen des / der Vermieter:in und zum anderen auf den Namen des / der Mieter:in eröffnet wird.

Eröffnung auf den / die Mieter:in

In den meisten Fällen wird das Mietkautionskonto auf den Namen des / der Mieter:in angelegt. Die Eröffnung selbst veranlasst allerdings in aller Regel der / die Vermieter:in. Allerdings ist es inzwischen nicht unüblich, dass Mieter:innen das Kautionskonto in eigener Regie eröffnen. Dabei ist es im Regelfall nicht einmal notwendig, dass Unterlagen zum Mietverhältnis beigebracht werden. Wichtig ist lediglich, dass das durch Mieter:innen eröffnete Mietkautionskonto anschließend zugunsten des / der Vermieter:in als Mietsicherheit verpfändet wird.

Das bedeutet: Die Auszahlung des Guthabens kann niemals ausschließlich von Mieter:innen als Kontoinhaber:innen veranlasst werden. Stattdessen müssen Vermieter:innen diese Auszahlung offiziell und gegenüber der Bank freigeben. Wenn du dich also als Mieter:in dafür entscheidest, das Kautionskonto auf deinen Namen selbst zu eröffnen, absolvierst du die folgenden Schritte:

- Eröffnung eines Mietkautionskontos in der Geschäftsstelle beantragen

- Mietkautionskonto zugunsten des / der Vermieter:in verpfänden (Verpfändungsvermerk seitens der Bank)

- Einzahlung des Kautionsbetrages auf das Konto

- Übergabe des Sparbuchs an den / die Vermieter:in

Eröffnung auf den / die Vermieter:in

Alternativ zur Eröffnung des Mietkautionskontos auf den Namen des / der Mieter:in ist es ebenfalls möglich, das Kautionskonto auf den Namen des / der Vermieter:in anzulegen. In diesem Fall handelt es sich um ein sogenanntes Treuhandkonto für Mieter:innen. Damit wird gewährleistet, dass sich Vermieter:innen im Fall des Falles nicht einfach und ohne Begründung an dem Guthaben bedienen können. Stattdessen ist im Prinzip die Zustimmung des / der Mieter:in dafür notwendig, dass der / die Vermieter:in das Mietkautionskonto angreifen darf. Diese Form des Kautionskontos ist allerdings in der Minderheit, sodass Mietkautionskonten meistens auf den Namen des / der Mieter:in lauten. Diese:r übergibt in der Regel dem / der Vermieter:in als zusätzliche Sicherheit das Sparbuch, damit keine eigenmächtigen Verfügungen möglich sind.

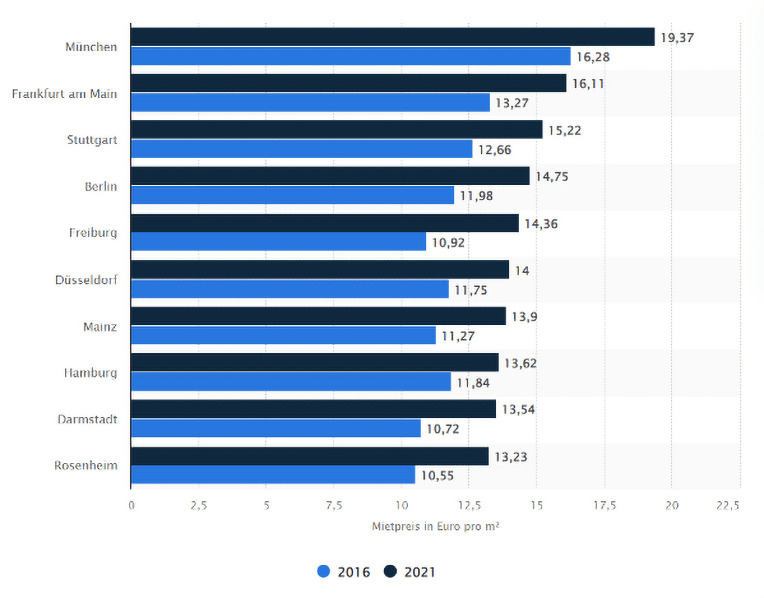

Wie hoch darf die Kaution sein?

Keine 2 Meinungen gibt es bezüglich der Höhe der Mietkaution. Selbst wenn diese im Mietvertrag anders festgelegt sein sollte, darf die Mietkaution maximal drei Monats-Nettokaltmieten betragen.

Sollte in deinem Mietvertrag eine höhere Kaution festgelegt sein, ist die Klausel unwirksam und du musst dennoch nur die 3 monatlichen Kaltmieten als maximale Höhe akzeptieren.

(Quelle: Screenshot Webseite de.statista.com)

Kündigung und Auszahlung der Mietkaution

Während der gesamten Dauer des Mietverhältnisses ist die Mietkaution weder von Mieter:innen noch von Vermieter:innen kündbar. Erst nach dessen Beendigung darf eine Kündigung erfolgen bzw. die Mietkaution endet zu einem bestimmten Zeitpunkt nach Beendigung automatisch. Wichtig zu wissen ist im Rahmen der Kündigung, dass du nicht nur Anspruch auf die auf dem Konto deponierte Mietkaution hast. Darüber hinaus sind Vermieter:innen dazu verpflichtet, dir durch die Anlage des Geldbetrages erzielte Zinseinnahmen mit auszuzahlen.

Sollten Vermieter:innen bei der abschließenden Wohnungsabnahme keine Mängel feststellen und geben sie die Mietkaution frei, kann die Auszahlung sofort erfolgen. Sie müssen lediglich gegenüber der Bank die Zustimmung erteilen, dass die Mietkaution den Mieter:innen ausgezahlt wird. Ansprüche aus der Mietkaution können Vermieter:innen insbesondere unter den folgenden Voraussetzungen erheben:

- Offene Nebenkostenabrechnung

- Vereinbarte Reparaturen wurden nicht erledigt

- Es gibt Beschädigungen in der Wohnung

Die aus den zuvor genannten Ursachen resultierenden Kosten dürfen Vermieter:innen vom Rückzahlungsbetrag der Mietkaution abziehen. Im Fall des Falles sind sie sogar dazu berechtigt, die gesamte Mietkaution einzubehalten. Vermieter:innen steht übrigens ein angemessener Zeitraum nach Beendigung des Mietverhältnisses zur Verfügung, um eventuelle Schäden und Mängel festzustellen. Zudem dient der Zeitraum dazu, eventuell offene Nebenkostenabrechnungen oder Mietschulden zu überprüfen. Welcher Zeitraum für eine solche Prüfung angemessen ist, darüber gibt es keine einheitlichen Gerichtsurteile. Meist wird von einem Zeitraum zwischen 3 und 6 Monaten nach Beendigung des Mietverhältnisses ausgegangen.

Was kann ich als Mieter:in für die zügige Auszahlung der Mietkaution tun?

Es ist keineswegs immer Boshaftigkeit von Vermieter:innen, dass die Mietkaution zunächst einmal nicht oder nur sehr verzögert ausgezahlt wird. Du als Mieter:in kannst nämlich einiges dafür tun, dass die Rückzahlung der Kaution schnell und reibungslos verläuft. Dazu gehören unter anderem die folgenden Maßnahmen:

- Überprüfe, dass es keine offenen Forderungen aus Nebenkostenabrechnungen mehr gibt.

- Sollten Rückstände bestehen, begleiche diese möglichst umgehend.

- Übergebe die Wohnung in vertragsgemäßem Zustand: Dies kann zum Beispiel im Mietvertrag festgelegte Schönheitsreparaturen oder eine Renovierung beinhalten sowie das Zurücksetzen der Mietwohnung auf den Zustand bei Übergabe.

- Vereinbare mit dem / der Vermieter:in einen Termin zur Wohnungsübergabe und lasse ein Übergabeprotokoll anfertigen.

All diese Maßnahmen helfen dabei, dass du deine Mietkaution zügig nach Beendigung des Mietverhältnisses zurückgezahlt bekommst. Dies ist für viele Mieter:innen wichtig, denn das Ende eines bisherigen bedeutet meist den Beginn eines neuen Mietverhältnisses, bei dem wiederum eine Mietkaution zu stellen ist.

Welche Alternativen gibt es zum Mietkautionskonto?

Per Gesetz ist es nicht vorgeschrieben, dass im Zusammenhang mit einem Mietverhältnis ein Mietkautionskonto eröffnet und genutzt werden muss. Daraus leitet sich ab, dass es ebenfalls keine Vorschrift gibt, die festlegt, wie die Mietkaution als Sicherheit gestaltet werden muss. Deshalb ist das Mietkautionskonto auch keineswegs die einzige Alternative, die Mieter:innen und Vermieter:innen zur Absicherung vereinbaren können. In jedem Fall muss der / die Vermieter:in jedoch zustimmen, falls du dich für eine Alternative zum Mietkautionskonto entscheidest, die wie folgt aussehen könnte:

- Mietkautionsbürgschaft

- Mietkautionsversicherung

- Treuhandkonto

- Mietkautionsdepot

Die Mietkautionsbürgschaft

Die Mietkautionsbürgschaft wird häufig ebenso als Mietbürgschaft bezeichnet. In diesem Fall fließt – anders als bei der klassischen Mietkaution mit Mietkautionskonto – seitens der Mieter:innen kein Geld an Vermieter:innen. Stattdessen gibt ein Kreditinstitut Mieter:innen eine Bürgschaft und somit Vermieter:innen eine Sicherheit, bei eventuellen Schäden eine Regulierung vorzunehmen. Die Mietkautionsbürgschaft erstreckt sich stets auf die Höhe der im Mietvertrag vereinbarten Mietkaution.

Der große Vorteil für dich als Mieter:in besteht darin, dass du keine Kaution zahlen musst. Der / die Vermieter:in profitiert bei der Mietkautionsbürgschaft davon, die Sicherheit einer Bank zu haben, dass eventuelle Schäden nach Ende des Mietverhältnisses beglichen werden. Allerdings hat die Bank als Bürgschaftsbetrag natürlich in einem solchen Fall Ansprüche gegen den / die Mieter:in, nämlich dass diese:r die entstandenen Aufwendungen ersetzt. Nachteilig an einer Mietbürgschaft ist vor allem, dass das Mietaval mit regelmäßigen Gebühren und zudem häufig einer Bearbeitungspauschale behaftet ist.

Die Mietkautionsversicherung

Eine weitere Alternative zum klassischen Mietkautionskonto ist die Mietkautionsversicherung. Im Gegensatz zu Mietkautionsbürgschaft werden solche Mietkautionsversicherungen in der Regel von speziellen Anbietern oder Versicherungsgesellschaften offeriert. Was die Funktionsweise betrifft, sind beide Varianten allerdings ziemlich ähnlich. Bei der Mietkautionsversicherung ist es ebenfalls so, dass der Versicherer zunächst Schadensersatzansprüche von Vermieter:innen übernimmt und diese begleicht. Trotzdem hat er im Anschluss das Recht, die Regulierung des Schadens von dir zu verlangen.

Das Treuhandkonto

Das Treuhandkonto kommt dann zum Tragen, wenn das Mietkautionskonto auf den Namen des / der Vermieter:in eingerichtet wird. Wichtig ist dennoch, dass die Mietkaution getrennt vom Vermögen von Vermieter:innen verwahrt und verwaltet wird. Ferner sind Vermieter:innen bei einem Treuhandkonto dazu verpflichtet, die Kaution verzinslich anzulegen. Die Zinsen müssen ferner auf dem Treuhandkonto verbleiben und nach Beendigung des Mietverhältnisses an Mieter:innen ausgezahlt werden. Ein solches Treuhandkonto hat für Mieter:innen im Wesentlichen den Vorteil, dass sie sich überhaupt nicht um die Eröffnung des Mietkautionskontos kümmern müssen.

Das Mietkautionsdepot

Bei einem klassischen Mietkautionskonto handelt es sich häufig um ein Sparkonto oder mittlerweile ebenfalls öfter um ein Tagesgeldkonto. In beiden Fällen ist die Verzinsung aufgrund der anhaltenden Niedrigzinsphase jedoch sehr gering. Daher nutzen Mieter:innen und Vermieter:innen zunehmend eine weitere Alternative, nämlich das sogenannte Mietkautionsdepot.

In diesem Fall hinterlegen Mieter:innen keine Mietkaution in Form von Geld, sondern stattdessen werden – in aller Regel sehr risikoarme – Investmentfonds von dem vereinbarten Mietkautionsbetrag erworben. Dazu zählen insbesondere Geldmarktfonds, sichere Rentenfonds oder auch sogenannte Garantiefonds. Der große Vorteil für Mieter:innen besteht darin, dass der zu erzielende Ertrag bei einem Mietkautionsdepot meist (deutlich) höher als beim Mietkautionskonto klassischer Natur ausfällt.

Was sind die Vor- und Nachteile des Mietkautionskontos?

Bevor du dich für das klassische Mietkautionskonto entscheidest, solltest du sowohl die Vor- als auch Nachteile kennen. Dabei ist zu unterscheiden, ob es sich um einen Vor- bzw. Nachteil für Mieter:innen oder für Vermieter:innen handelt.

Vorteile

Mieter:innen profitieren zum Beispiel davon, dass es sich beim Mietkautionskonto um eine sogenannte insolvenzsichere Anlage handelt. Das bedeutet: Sollten Vermieter:innen in Zahlungsschwierigkeiten sein oder droht sogar eine Privatinsolvenz, haben die entsprechenden Gläubiger keinen Zugriff auf das Mietkautionskonto.

Das Geld gehört schlichtweg den Mieter:innen. Dies wird anhand der Unterlagen zum Kautionskonto so dokumentiert. Darüber hinaus gibt es ebenso kein Verlustrisiko, falls die kontoführende Bank Insolvenz anmelden sollte. Auf einem gewöhnlichen Mietkautionskonto greift nämlich die Einlagensicherung, die innerhalb der Europäischen Union bis zu 100.000 Euro beträgt.

Ein weiterer Vorteil des Mietkautionskontos besteht darin, dass – für dich als Mieter:in – keine Gebühren anfallen, wie es zum Beispiel bei einer Mietkautionsbürgschaft der Fall wäre. Stattdessen erhalten Mieter:innen sogar eine Verzinsung oder eine andere Form des Ertrages, denn die zugeflossenen Erträge stehen ihnen und nicht den Vermieter:innen zu. Die hohe Transparenz und die einfache Kontoeröffnung sind weitere Vorteile, durch die sich das Mietkautionskonto sowohl für Mieter:innen als auch Vermieter:innen auszeichnet.

Im Überblick gibt es folgende Vorteile, die in Verbindung mit einem Mietkautionskonto stehen:

- Insolvenzsichere Anlage

- Hohe Transparenz

- Keine Kosten für Mieter:innen

- Zinsertrag fließt Mieter:innen zu

- Einfache Kontoeröffnung und Handhabung

Nachteile

Neben den Vorteilen existieren ebenso einige Nachteile, die du vor der Eröffnung eines Mietkautionskontos kennen solltest. Ein Nachteil besteht darin, dass du für das Einrichten eines Mietkautionskontos liquide Mittel benötigst. Diese sind vor allem im Rahmen eines Umzuges oftmals knapp, sodass die Mietkaution durchaus zu einer finanziellen Belastung werden kann. Zudem steht dir das Geld während der gesamten Mietdauer nicht zur Verfügung, auch wenn es dir gehört.

Ein weiterer Nachteil besteht darin, dass – aufgrund der Niedrigzinsphase – der Ertrag auf einem Mietkautionskonto relativ gering ist. Die Zinssätze bewegen sich sowohl bei Spar- als auch bei Tagesgeldkonten nur noch im Bereich zwischen 0,1 und 0,4 Prozent. Hier bietet es sich an, über das Mietkautionsdepot als mögliche und vor allem rentable Alternative nachzudenken.

Ein weiterer Nachteil ergibt sich für Mieter:innen beim Mietkautionskonto dadurch, dass es unter Umständen bis zu 6 Monate dauern kann, bis das Geld nach Beendigung des Mietverhältnisses ausgezahlt wird. In der Regel wirst du innerhalb dieses Zeitraumes schon eine weitere Mietkaution für die neue Wohnung stellen müssen, sodass es dementsprechend zu einer doppelten finanziellen Belastung kommen wird.

Ferner ist das Einrichten und Führen eines Mietkautionskontos eventuell mit Kosten verbunden. Diese haben allerdings die Vermieter:innen zu tragen, sodass es sich für Mieter:innen dabei um keinen Nachteil handelt. Demgegenüber besteht für Mieter:innen das Risiko, dass keine Kontrolle über die Mietkaution besteht, falls das Konto auf den Namen des / der Vermieter:in eröffnet wurde. Daher solltest du dieser Alternative nur dann zustimmen, wenn du den / die Vermieter:in bereits gut kennst oder ihm / ihr aus anderen Gründen vertrauen kannst.

Unser Fazit

Mietkautionskonten sind in Zeiten des Zinstiefs und der Inflation durch ihre geringen Erträge vielleicht nicht die beste Möglichkeit zur Sicherung der Mietkaution. Allerdings handelt es sich um einfach verständliche und vertrauenswürdige Produkte. Das erklärt, warum das Mietkautionskonto nach wie vor gefragt ist und unter Mieter:innen wie auch Vermieter:innen die erste Wahl ist. Kaution einzahlen – fertig.

Wir möchten gerade wegen des Zinstiefs und der Inflation aber noch einmal auf das Mietkautionsdepot aufmerksam machen. Es ist ärgerlich, wenn die Kaution über die Mietdauer hinweg zwar verlustsicher deponiert ist, aber dabei durch die Inflation an Wert verliert. Ferner steigen die Mieten und so sind die Ertragschancen des Mietkautionsdepots ein relevanter Anstoß, über diese Alternative nachzudenken.

Bedenke, dass du in 5 Jahren womöglich eine größere und teurere Wohnung beziehen möchtest und daher auch eine höhere Kaution hinterlegen musst. Dann wäre es von Vorteil, wenn du aus dem jetzigen Mietverhältnis mehr Kaution herausbekommst, als du eingezahlt hast.