Nach einigen Jahren der „Selbstständigkeit“ kam die Comdirect als Direktbanktochter der Commerzbank wieder unter das Dach des Mutterhauses zurück. Die Direktbank bietet mit Cominvest eine digitale Vermögensverwaltung für gemanagte klassische und nachhaltige Investitionen. Cominvest wird vom Investingteam der Comdirect Bank AG verwaltet.

Die wichtigsten Fakten

- Grundlage rund 2.000 ETFs und ETCs

- Komplett-Service zum All-in-Entgelt

- Einmalige Anlage ab 3.000 Euro

- Sparplan ab 100 Euro monatlich

- Aktives Risikomanagement

- Smartes Rebalancing (Portfolio-Anpassung)

In Kooperation mit financeAds: Datenschutzhinweise

Über die Comdirect

Die Comdirect wurde im Jahr 1994 von der Commerzbank gegründet. Sitz der Direktbank ist Quickborn. Im Jahr 2000 erfolgte der Börsengang, jedoch behielt die Commerzbank eine Mehrheitsbeteiligung. Im November 2020 wurde die Online-Bank nach einem Squeeze-out wieder komplett mit der Commerzbank verschmolzen.

Die Commerzbanktochter agiert als Universalbank und zählt mit rund 2,75 Millionen Privatkund:innen zu den größten Direktbanken Deutschlands.

Die Produkte

Als Universalbank für private Kund:innen bietet die Commerzbanktochter neben Girokonten, Krediten, Baufinanzierungen, Einlagen, klassischen Depots, Wertpapierhandel im Bereich Geldanlage auch ihren Robo-Advisor Cominvest an.

Cominvest beschränkt sich auf zwei Optionen der Geldanlage, die Einmalanlage und den Sparplan. Cominvest wurde bereits mehrfach ausgezeichnet:

Die Einmalanlage

Eine Einmalanlage ist bei Cominvest leider erst ab einem Anlagevolumen ab 3.000 Euro möglich. Einige Mitbewerber bieten ihren Kund:innen schon für einen deutlich niedrigeren Einstiegsbetrag die Chancen eines Robo-Advisors. Dafür sind die Kosten extrem klar gegliedert. Die All-in-Gebühr bzw. Servicegebühr in Höhe von 0,95 Prozent auf den Anlagebetrag beinhaltet alle Aufwendungen von Cominvest, wie z.B. sämtliche Kosten für Transaktionen, Ausgabeaufschläge, Gebühren für Orderserteilung sowie die Mehrwertsteuer. Zu den Verwaltungskosten kommen weitere Produktkosten für die Wertpapiere (ETFs) bei Cominvest von durchschnittlich 0,23 Prozent pro Jahr bezogen auf dein Produktvermögen hinzu.

Der Cominvest Sparplan

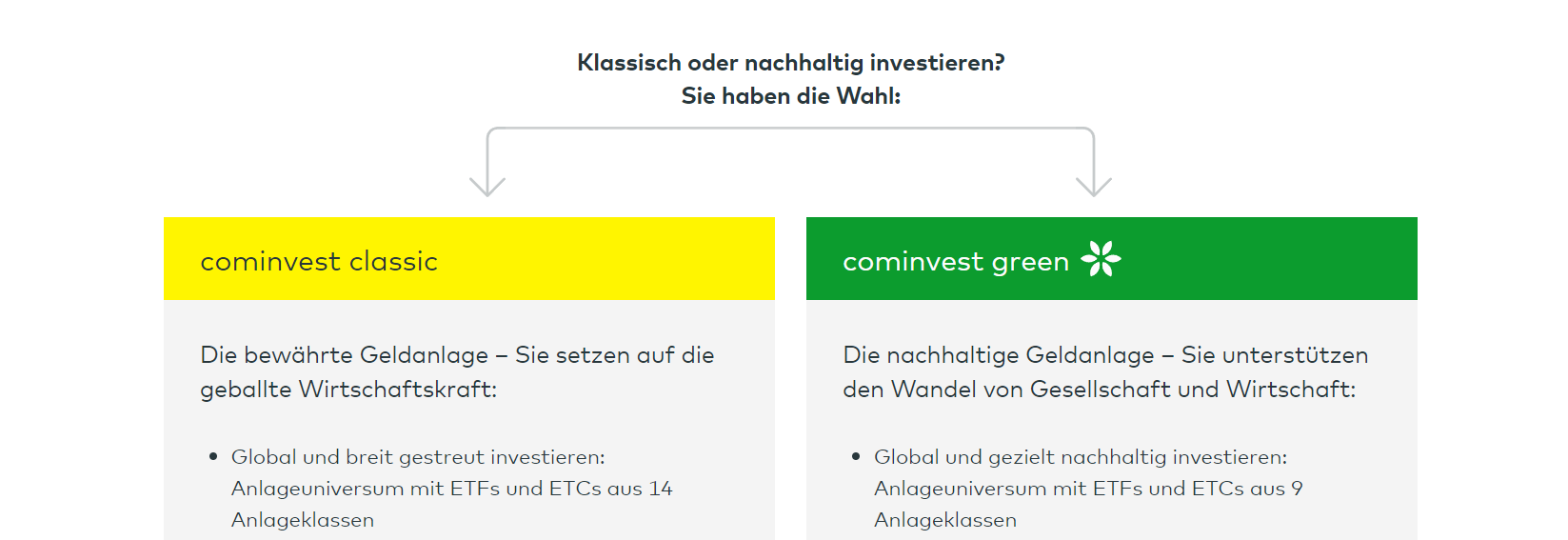

Für den Sparplan bei Cominvest gilt das Gleiche wie für die Einmalanlage bei Cominvest. Der Mindestbetrag von 100 Euro monatlich fällt im Anbietervergleich relativ hoch aus. Beim Sparplan hast du die Wahl zwischen den Angeboten cominvest classic und cominvest green. Beim classic-Modell wird global und breit gestreut investiert – es stehen ETFs und ETCs aus 14 Anlageklassen zur Verfügung. Entscheidest du dich für cominvest green, investierst du global und gezielt nachhaltig. Das Anlageuniversum bietet hierzu ETFs und ETCs aus 9 Anlageklassen.

Wichtige Details – worauf muss man bei Cominvest achten?

Robo-Advisor unterscheiden sich in zwei Gruppen. Bei der einen Gruppe stellt der Anbieter nur die Technik zur Verfügung. Er verfügt über keine Vollbanklizenz und darf daher die Basiswerte nur vermitteln, aber nicht selbst in die Vermögensverwaltung eingreifen. Die Comdirect zählt zur zweiten Gruppe. Sie verfügt über eine Vollbanklizenz der Bafin und darf daher auch aktive Vermögensverwaltung wie Cominvest betreiben.

Cominvest bietet seinen Anleger:innen das Beste aus zwei Welten. Zum einen die wertneutrale Produktanalyse der für das Investment infrage kommenden ETFs und ETCs durch Algorithmen. Schlägt der Cominvest Robo-Advisor Änderungen in der Portfoliostruktur vor, werden diese Änderungen allerdings von den Wertpapierexperten der Comdirect noch einmal überprüft. Alternativ kannst du als Anleger:in die Portfoliostruktur durch eigene Anlageentscheidungen bezüglich bestimmter ETFs ergänzen.

Im Rahmen der Depoteröffnung und der Geeignetheitsprüfung entscheidest du, welche Variante für dich infrage kommt.

Der Cominvest Robo-Advisor nimmt alle 16 Wochen für das gewählte Musterportfolio eine Überprüfung der investierten Wertpapiere vor. Die Basis sind 100 Musterportfolios. Die Wertentwicklung dieser Cominvest Portfolios wird als Grundlage für mögliche Entscheidungen herangezogen.

Parallel zu dem Vier-Monatsturnus erfolgt seitens Cominvest eine börsentägliche Risikokontrolle. Berührt das Cominvest Portfolio vorher definierte Risikogrenzen (Schwankungsbreite), schlägt der Cominvest Robo-Advisor eine Umschichtung, das Rebalancing, vor.

Jeder Robo-Advisor verfolgt eine gewisse Anlagestrategie. Cominvest liegt die Trendfolgestrategie zugrunde. Diese analysiert permanent die Märkte und schaut, in welchen Bereichen Tendenzen mit Aufwärtstrend bereits erkennbar sind oder sich abzeichnen. Diese Trends folgt die gemanagte Vermögensverwaltung dann durch die Fokussierung der Wertpapiere (Fonds, ETFs) auf diesen Teil des Marktes.

Die Strategie

Für die Trendfolgestrategie nutzt Cominvest fünf Portfoliomodelle, die dynamisch gestaltet sind. Dynamik steht hier für die Möglichkeit der Umschichtung innerhalb des Portfolios. Grundlage für die Portfoliostruktur ist eine Optimierung der Risiko-Rendite-Relation. Welches Portfoliomodell für dich zum Tragen kommt, wird im Rahmen der Geeignetheitsprüfung durch Cominvest ermittelt. Es stehen fünf mögliche Portfoliozusammensetzungen bei Cominvest zur Auswahl:

- Ertrag

- Balance

- Wachstum

- Dynamik

- Chance

Einige Fragen weiter erhältst du die Auswertung der Geeignetheitsprüfung. Diese analysiert, welches Cominvest Portfolio am ehesten dein persönliches Risikoprofil und deine wirtschaftlichen Voraussetzungen trifft.

Das Anlageuniversum von cominvest umfasst rund 2.000 Wertpapiere aus den relevanten Anlageklassen im Markt. Der Robo-Advisor sucht für Anleger:innen daraus passende börsengehandelte Indexfonds (ETFs – Exchange Traded Funds, ETCs – Exchange Traded Commodities) aus. Wichtig zu wissen ist, dass du keine anderen Wertpapiere als die von Cominvest auswählen kannst. Nach Anlageschwerpunkten gelistet, arbeitet Cominvest mit Basiswerten aus den folgenden Anlageklassen:

Anlageklassen für die klassische Geldanlage cominvest classic:

- Geldmarkt Europa

- Anleihen (Europa, USA, Emerging Markets, Hochzinsanleihen)

- Aktien (Europa, USA, Japan, Aktien Emerging Markets)

- Edelmetalle

- Immobilien Global

- Rohstoffe

Anlageklassen für das Portfolio cominvest green:

- Geldmarkt Europa

- Anleihen (Europa, USA, Emerging Markets)

- Aktien (Europa, USA, Japan, Emerging Markets)

- Gold

Deine Anlagestrategie gibt die Verteilung deines Vermögens auf die verschiedenen Anlageklassen durch den Robo-Advisor vor. Gute Sicherheit bieten schwankungsarme Anlageklassen. Aktien und Rohstoffe eignen sich für Investor:innen mit höherer Risikobereitschaft, deren Ziel höhere Renditen ist.

Ändert sich deine Anlegermentalität oder deine wirtschaftliche Situation, kannst du im Rahmen des Onlinebankings die bei Cominvest hinterlegten Daten entsprechend abändern und für die Anlage eine andere Portfoliostruktur wählen. Jeder Vermögensverwalter ist jedoch gehalten, aufgrund der Fragen, der Geeignetheitsprüfung, zunächst die Anlagestrategie zu wählen, die den objektiven Gegebenheiten des Anlegers / der Anlegerin (Risikoprofil) am ehesten entspricht.

Sicherheitsaspekte

Bei den Sicherheitsaspekten müssen zwei unterschiedliche Situationen bewertet werden. Zum einen geht es um die möglichen Verluste bei Wertpapieranlagen, zum anderen um das Insolvenzrisiko der Partner.

Je konservativer die Strategie gewählt ist, umso geringer fällt das Verlustrisiko aus. Erhöhte Renditechancen gehen auch mit einem erhöhten Risiko eines Kursrückschlages einher. Wer wie in unserem Beispiel zu 80 Prozent in Anleihen investiert ist, wird geringere Kursausschläge und einen stabileren Aufwärtstrend erleben als ein Anleger:in, der / die zu 80 Prozent in Aktien anlegt. Dafür fällt allerdings auch die Gesamtrendite geringer aus.

Wie sieht es bei einer Insolvenz der Commerzbank als depotführende Bank oder einer der Fondsgesellschaften mit der Einlagensicherung für die Kundengelder aus? Die Insolvenzproblematik ist der Commerzbank ja nicht ganz unbekannt. Zum Ersten, die Commerzbank stellt nur den Robo-Advisor, die Technik und die Experten. Zum Zweiten, Anteile von Indexfonds zählen bei der jeweiligen Gesellschaft zum sogenannten Sondervermögen. Das bedeutet, die Papiere bzw. das Geld der Anleger:innen fallen nicht unter die Insolvenzmasse.

Angenommen, die Commerzbank wird insolvent, der Bund weigert sich, seine Beteiligung noch einmal aufzustocken. Gleichzeitig wird auch eine Fondsgesellschaft zahlungsunfähig. Es ist jetzt die Aufgabe des Insolvenzverwalters der Commerzbank, einen neuen Robo-Advisor zu finden, auf den die Cominvest Depots der Kund:innen übertragen werden. Aufgabe des Insolvenzverwalters der Fondsgesellschaft ist es, eine andere Fondsgesellschaft zu finden, die künftig die Fonds betreut.

Mit anderen Worten, euer Investment bei Cominvest wäre nur dann gefährdet, wenn taggleich alle Aktiengesellschaften, in die investiert wurde und alle Herausgeber von Anleihen, die sich im Portfolio befinden, zahlungsunfähig werden. Dieses Risiko ist sehr unwahrscheinlich.

Der Ablauf der Depoteröffnung bei Cominvest

Eines vorab: Du kannst das Cominvest Depot nur als Einzelkonto, nicht als Gemeinschaftskonto oder Minderjährige eröffnen.

Der Einstieg in die Depoteröffnung erfolgt über den Button „Jetzt Geldanlage finden und Depot eröffnen“. Mit der Eingabe des gewünschten Anlagebetrages startet das Prozedere. Der geplante Anlagezeitraum wirkt sich ebenfalls auf das Zielportfolio aus. Wer nur ein oder zwei Jahre investiert bleiben möchte, sollte auf jeden Fall die Finger von Aktien lassen. Hier gilt ein Zeitraum von mindestens fünf Jahren.

Anschließend gibst du an, wie dein Rendite-Risiko-Verhältnis gestaltet sein soll. Wähle abschließend aus, ob du bereit bist, den möglichen Verlust zu tragen oder nicht (Risikobereitschaft), um auf die nächste Seite zu gelangen. Hier muss die Comdirect deine Vermögens- und Einkommensverhältnisse abfragen. Cominvest muss auch hinterfragen, welches Anlageziel du verfolgst. Ist es reine Geldanlage oder planst du zu einem bestimmten Zeitpunkt den Erwerb einer Immobilie mit dem Guthaben?

Wer 3.000 Euro als ausschließliches Vermögen besitzt und diese investieren möchte, bekommt einen anderen Vorschlag als jemand, der 100.000 Euro liquides Vermögen aufweist und 5.000 Euro investiert.

Entscheide jetzt, ob du alle Anlageentscheidungen Cominvest überlassen möchtest, oder ob du ein Mitspracherecht wünschst. Als Neukund:in werden jetzt deine persönlichen Daten abgefragt. Neben diesen Daten erfolgt auch die Fortsetzung der Geeignetheitsprüfung. Du musst jetzt angeben, mit welchen Wertpapierarten du welche Erfahrungen besitzt.

Zu guter Letzt erfolgt die Angabe deiner Bankverbindung, damit der Anlagebetrag durch Cominvest abgebucht werden kann. Bevor das Cominvest Depot freigeschaltet wird, musst du noch die Lektüre und Kenntnisnahme zahlreicher Dokumente bestätigen.

Du kannst den Cominvest Kontoeröffnungsantrag nun selbst ausdrucken oder ihn dir zuschicken lassen. Die Feststellung deiner Identität kann entweder über das VideoIdent-Verfahren oder im Rahmen des PostIdent-Verfahrens in einer Postfiliale erfolgen.

Solltest du Fragen bei der Cominvest Depoteröffnung oder zur Cominvest Depotführung haben, steht dir die Cominvest Hotline unter der Rufnummer 04106 – 708 25 43 an sieben Tagen in der Woche 24 Stunden lang zur Verfügung.

Unser Fazit zu unseren Erfahrungen mit Cominvest

Cominvest präsentiert sich in unserem Test als schnörkelloser Robo-Advisor mit einem sehr guten Preis-Leistungs-Verhältnis. 2.000 Indexfonds (ETF und ETCs) bieten eine umfassende Auswahl an Basiswerten. Andere Mitbewerber beschränken das Anlageuniversum auf 20 Titel. Mit insgesamt 10 Portfolio-Varianten (jeweils fünf klassische und nachhaltige Anlagen) bleibt das Angebot bei Cominvest übersichtlich und führt nicht zu Verwirrung. Immerhin belegte Cominvest im einzigen Echtgeld-Brokervergleichstest in Deutschland im Jahr 2019 den ersten Platz.

Was wir allerdings zu Cominvest negativ vermerken, sind die hohen Einstiegsgrößen von 3.000 Euro bei der Cominvest Einmalanlage und 100 Euro monatliche Sparrate bei einem Cominvest Sparplan. Sehr anlegerunfreundlich ist zudem: Das Einrichten eines Sparplans setzt die Einzahlung des Mindestbetrags für die Einmalanlage voraus. Damit bleibt vielen Kleinstsparer:innen, die nur 25 Euro oder 50 Euro monatlich in Wertpapiere investieren können, der Zugang zur Cominvest Robo-Advisor Anlage verwehrt. Hier geht Kundenpotenzial verloren.

Ein deutliches Plus stellt die gemanagte Vermögensverwaltung, die Mischung aus Algorithmus und menschlicher Expertise bei Cominvest dar. Reine Robo-Advisor, die nur als Fondsvermittler agieren, könnten hier langfristig ins Hintertreffen geraten. Positiv werten wir auch, dass der Anleger:in ein gewisses Mitspracherecht hat. Gleiches gilt für die tägliche Risikoanalyse der Portfolios durch Cominvest .

Cominvest ist auf jeden Fall für Anleger:innen interessant, welche die Mindestanlage stemmen können oder wollen.

Wenn du besondere Wünsche oder Forderungen an einen Robo Advisor hast, nutze gerne unseren praktischen Robo-Advisor-Vergleich und finde den passenden Anbieter für dich.

Häufige Fragen zu Cominvest von Comdirect

Wie hoch ist die Mindestanlage?

Cominvest verlangt als Einmalanlage mindestens 3.000 Euro, für den Fondssparplan eine Mindestanlage monatlich 100 Euro.

Welche Anlageklassen sind vorhanden?

Insgesamt bietet Cominvest Portfolios mit bis zu 14 Anlageklassen, deren Ausrichtung von Kapitalerhalt bis hin zu sehr dynamisch gefächert ist. Die Anlageentscheidung für eine klassische oder nachhaltige Geldanlage basiert auf der Grundlage der Trendfolgestrategie.

Was sind die Vorteile von Cominvest?

Cominvest kombiniert bei der Auswahl der Basiswerte die Neutralität eines Algorithmus mit dem Wissen seiner Wertpapierexperten. Darüber hinaus hat der Anleger:in die Möglichkeit, über Umschichtungen im Depot selbst zu entscheiden.

Ein weiterer Vorteil ist der Gestaltung der Gebühren in Form einer All-in-Fee.

Wie transparent ist Cominvest?

Über fehlende Transparenz kann man sich bei Cominvest nicht beklagen. Dies beginnt schon bei der Antragstellung, bei der jeder Schritt auf Wunsch durch ein Pop-up erläutert wird. Im Rahmen des Onlinezugangs kannst du dich auch jederzeit über die Wertentwicklung deines Investments informieren. Die All-in-Fee Gebühren verhindern, dass am Ende Kosten auftauchen, von denen vorher nie die Rede war.

Kann ein Sparplan eingerichtet werde und ist dazu ein Verrechnungskonto nötig?

Ja, der Sparplan kann nach der Einzahlung von 3.000 Euro Mindestbetrag ab 100 Euro eingerichtet werden. Dazu ist bei diesem Angebot das Verrechnungskonto ein Teil des Anlagevolumens, welches in die Anlagestrategie mit eingeht.

Allgemeine Informationen

| Name: | Comdirect |

| Adresse: | Pascalkehre 15 |

| PLZ: | 25451 |

| Ort: | Quickborn |

| Kontakt-Mail: | info@comdirect.de |

| Telefon: | 04106 708 2500 |

| Website: | www.comdirect.de |

| BIC: | COBADEHDXXX |

| Aufsichtsbehörde: | BaFin, EZB |

Cominvest Bewertungen von Kunden