Gemeinschaftskonto: Konten für kleine und große Gruppen

Das Wichtigste in Kürze

- Bei einem Gemeinschaftskonto gibt es mindestens zwei Kontoinhaber, meistens Ehepartner (Partnerkonto)

- Bezüglich der Verfügungsberechtigung kann bei einem Gemeinschaftskonto zwischen einem sogenannten ODER- sowie einem UND-Konto differenziert werden

- Beim ODER-Konto darf jede(r) Kontoinhaber:in eigenständig Entscheidungen treffen, während beim UND-Konto stets die Zustimmung sämtlicher Kontoinhaber:innen notwendig ist

- Das ODER-Konto beinhaltet das Risiko, dass einer der Kontoinhaber:innen sämtliches Guthaben verfügt oder sogar eine Kreditlinie ohne Wissen der anderen Kontoinhaber:innen in Anspruch nimmt

- Sinnvoll sind Gemeinschaftskonten insbesondere für Ehepartner, zusammenlebende Partner:innen sowie Bewohner:innen einer Wohngemeinschaft

Gemeinschaftskonten gehören zum Alltag vieler Familienhaushalte dazu. Sicher machst du mit deinem festen Partner oder als Ehepaar an dieser Stelle keine Ausnahme. Die Zeiten einer Barauszahlung von Löhnen und Gehältern in die Lohntüte sind sehr lange vorbei. Beim Gemeinschaftskonto bzw. gemeinsamen Girokonto geht es aber nicht nur um den Aspekt einer Führung als Gehaltskonto.

Mittlerweile hat das Bankkonto eine fundamentale Funktion im Zahlungsverkehr. Vom Girokonto werden nicht nur die Miete, die Mobilfunkrechnung oder Versicherungsbeiträge per Lastschrift eingezogen. Ein großer Teil der Bevölkerung nutzt die Barmittel auf dem Bankkonto auch für das Bezahlen diverser Einkäufe und Dienstleistungen.

| Kontoführungsgebühr | 0,00€ |

| Kosten für Girocard | 0,00€ |

| Kosten für Kreditkarte | 0,00€ |

| in Deutschland | ‐ |

| innerhalb Euro Währungsraum | ‐ |

| außerhalb Euro Währungsraum | ‐ |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 0,00% |

| Habenzins | 2,50% p.a. |

| Dispozins | 7,49% p.a. |

| Überziehungszins | 11,49% p.a. |

- Abheben im Inland: 0 Automaten -

- Abheben im Ausland: 0 Automaten -

- Abheben im Inland: 58.000 Automaten - An allen Mastercard Geldautomaten 4x kostenlos, danach 2 Euro pro Abhebung

- Abheben im Ausland: 2.000.000 Automaten - An allen Mastercard Geldautomaten 4x kostenlos, danach 2 Euro pro Abhebung

-

Partnerkarte

Kosten für die Karte ‐ -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte ‐ - Kartentyp:

-

Partnerkarte

Kosten für die Karte 0,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

- Kreditkarte inklusive

- Angestellte

- Selbstständige

- Freiberufler

- Auszubildende

- Studenten

- Schüler

- Minderjährige

- Rentner

- Arbeitslose

- Online Banking

- App Banking

- Telefon Banking

- Filial Banking

- iTan

- Push Tan

- Photo Tan

- SMS Tan

- Chip Tan

- Gesetzliche Einlagensicherung / Einlagensicherungs- und Anlegerentschädigungsgesetz

- Wechselservice

| Kontoführungsgebühr | 0,00€ |

| Kosten für Girocard | 0,00€ |

| Kosten für Kreditkarte | 0,00€ |

| in Deutschland | ‐ |

| innerhalb Euro Währungsraum | ‐ |

| außerhalb Euro Währungsraum | ‐ |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 1,50% |

| Habenzins | 0,00% p.a. |

| Dispozins | 15,80% p.a. |

| Überziehungszins | 12,55% p.a. |

- Abheben im Inland: 0 Automaten -

- Abheben im Ausland: 0 Automaten -

- Abheben im Inland: 2.800 Automaten - 4 kostenlose Bargeldabhebungen an allen VISA Geldautomaten, sonst 1%, min. 5.25 Euro

- Abheben im Ausland: 2.800 Automaten - 4 kostenlose Bargeldabhebungen an allen VISA Geldautomaten, sonst 1%, min. 5.25 Euro + 1,5% bei nicht Euro

-

Partnerkarte

Kosten für die Karte ‐ -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte ‐ - Kartentyp:

-

Partnerkarte

Kosten für die Karte 0,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: credit

- Kreditkarte optional

- Angestellte

- Selbstständige

- Freiberufler

- Auszubildende

- Studenten

- Schüler

- Minderjährige

- Rentner

- Arbeitslose

- Online Banking

- App Banking

- Telefon Banking

- Filial Banking

- iTan

- Push Tan

- Photo Tan

- SMS Tan

- Chip Tan

- Gesetzliche Einlagensicherung / Einlagensicherungs- und Anlegerentschädigungsgesetz

- Wechselservice

| Kontoführungsgebühr | 0,00€ |

| Kosten für Girocard | 0,00€ |

| Kosten für Kreditkarte | --€ |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 1,75% |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 1,75% |

| Habenzins | 0,00% p.a. |

| Dispozins | 12,20% p.a. |

| Überziehungszins | 14,95% p.a. |

- Abheben im Inland: 7.000 Automaten - 7.000 Automaten - an 7.000 Automaten der Cash Group und zusaetzlich an rund 22.000 Kassen im Einzelhandel. Weitere Details auf Anbieterseite unter: 3. Wo kann ich kostenlos Bargeld abheben?

- Abheben im Ausland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

- Abheben im Inland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

- Abheben im Ausland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

-

Partnerkarte

Kosten für die Karte 0,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

-

Partnerkarte

Kosten für die Karte 29,90 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 5,00 - Kartentyp: credit

- Kreditkarte optional

- Angestellte

- Selbstständige

- Freiberufler

- Auszubildende

- Studenten

- Schüler

- Minderjährige

- Rentner

- Arbeitslose

- Online Banking

- App Banking

- Telefon Banking

- Filial Banking

- iTan

- Push Tan

- Photo Tan

- SMS Tan

- Chip Tan

- Gesetzliche Einlagensicherung / Einlagensicherungs- und Anlegerentschädigungsgesetz

- Wechselservice

| Kontoführungsgebühr | 0,00€ |

| Kosten für Girocard | 0,00€ |

| Kosten für Kreditkarte | 12,00€ |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 1,00% |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 1,75% |

| Habenzins | 0,00% p.a. |

| Dispozins | 12,60% p.a. |

| Überziehungszins | 13,00% p.a. |

- Abheben im Inland: 6.000 Automaten - An allen Geldautomaten der Cash Group

- Abheben im Ausland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

- Abheben im Inland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

- Abheben im Ausland: 1.600.000 Automaten - An allen MasterCard Geldautomaten weltweit

-

Partnerkarte

Kosten für die Karte 0,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

-

Partnerkarte

Kosten für die Karte 0,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: charge

- Kreditkarte inklusive

- Angestellte

- Selbstständige

- Freiberufler

- Auszubildende

- Studenten

- Schüler

- Minderjährige

- Rentner

- Arbeitslose

- Online Banking

- App Banking

- Telefon Banking

- Filial Banking

- iTan

- Push Tan

- Photo Tan

- SMS Tan

- Chip Tan

- Gesetzliche Einlagensicherung / Einlagensicherungs- und Anlegerentschädigungsgesetz

- Wechselservice

| Kontoführungsgebühr | 0,00€ |

| Kosten für Girocard | 0,00€ |

| Kosten für Kreditkarte | 0,00€ |

| in Deutschland | ‐ |

| innerhalb Euro Währungsraum | ‐ |

| außerhalb Euro Währungsraum | ‐ |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 2,10% |

| Habenzins | 0,00% p.a. |

| Dispozins | 11,50% p.a. |

| Überziehungszins | 11,50% p.a. |

- Abheben im Inland: 0 Automaten -

- Abheben im Ausland: 0 Automaten -

- Abheben im Inland: 58.000 Automaten - An allen VISA Geldautomaten (ab 50 Euro, sonst 1,95 Euro)

- Abheben im Ausland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

-

Partnerkarte

Kosten für die Karte ‐ -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte ‐ - Kartentyp:

-

Partnerkarte

Kosten für die Karte 10,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

- Kreditkarte inklusive

- Angestellte

- Selbstständige

- Freiberufler

- Auszubildende

- Studenten

- Schüler

- Minderjährige

- Rentner

- Arbeitslose

- Online Banking

- App Banking

- Telefon Banking

- Filial Banking

- iTan

- Push Tan

- Photo Tan

- SMS Tan

- Chip Tan

- Gesetzliche Einlagensicherung / Einlagensicherungs- und Anlegerentschädigungsgesetz

- Wechselservice

| Kontoführungsgebühr | 0,00€ |

| Kosten für Girocard | 0,00€ |

| Kosten für Kreditkarte | 0,00€ |

| in Deutschland | ‐ |

| innerhalb Euro Währungsraum | ‐ |

| außerhalb Euro Währungsraum | ‐ |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 1,99% |

| Habenzins | 0,00% p.a. |

| Dispozins | 10,99% p.a. |

| Überziehungszins | 10,99% p.a. |

- Abheben im Inland: 0 Automaten -

- Abheben im Ausland: 0 Automaten -

- Abheben im Inland: 58.000 Automaten - An allen VISA Geldautomaten

- Abheben im Ausland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

-

Partnerkarte

Kosten für die Karte ‐ -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte ‐ - Kartentyp:

-

Partnerkarte

Kosten für die Karte 0,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

- Kreditkarte inklusive

- Angestellte

- Selbstständige

- Freiberufler

- Auszubildende

- Studenten

- Schüler

- Minderjährige

- Rentner

- Arbeitslose

- Online Banking

- App Banking

- Telefon Banking

- Filial Banking

- iTan

- Push Tan

- Photo Tan

- SMS Tan

- Chip Tan

- Gesetzliche Einlagensicherung / Einlagensicherungs- und Anlegerentschädigungsgesetz

- Wechselservice

| Kontoführungsgebühr | 0,00€ |

| Kosten für Girocard | 0,00€ |

| Kosten für Kreditkarte | 0,00€ |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 1,50% |

| Habenzins | 0,00% p.a. |

| Dispozins | --% p.a. |

| Überziehungszins | 0,00% p.a. |

- Abheben im Inland: 3.320 Automaten - 5 kostenlose Abhebungen pro Monat ueberall in der Eurozone an jedem Geldautomaten und unbegrenzte kostenlose Abhebungen an einem der 40.000 Santander-Geldautomaten weltweit.

- Abheben im Ausland: 40.000 Automaten - 5 kostenlose Abhebungen pro Monat weltweit und unbegrenzte kostenlose Abhebungen an einem der 40.000 Santander-Geldautomaten weltweit

-

Partnerkarte

Kosten für die Karte 0,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

- Angestellte

- Selbstständige

- Freiberufler

- Auszubildende

- Studenten

- Schüler

- Minderjährige

- Rentner

- Arbeitslose

- Online Banking

- App Banking

- Telefon Banking

- Filial Banking

- iTan

- Push Tan

- Photo Tan

- SMS Tan

- Chip Tan

- Spanische Einlagensicherung

- Wechselservice

| Kontoführungsgebühr | 0,00€ |

| Kosten für Girocard | 0,00€ |

| Kosten für Kreditkarte | 0,00€ |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 1,75% |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 1,75% |

| Habenzins | 0,00% p.a. |

| Dispozins | 11,00% p.a. |

| Überziehungszins | 15,50% p.a. |

- Abheben im Inland: 9.000 Automaten - An allen Geldautomaten der Cash Group

- Abheben im Ausland: 1.600.000 Automaten - An allen VISA Geldautomaten weltweit

- Abheben im Inland: 58.000 Automaten - An allen VISA Geldautomaten in Deutschland, 3 Transaktionen pro Monat kostenlos, jede weitere 4,90 EUR

- Abheben im Ausland: 1.600.000 Automaten - An allen VISA Geldautomaten weltweit, 3 Transaktionen pro Monat kostenlos, jede weitere 4,90 EUR

-

Partnerkarte

Kosten für die Karte 1,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

-

Partnerkarte

Kosten für die Karte 0,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

- Kreditkarte inklusive

- Angestellte

- Selbstständige

- Freiberufler

- Auszubildende

- Studenten

- Schüler

- Minderjährige

- Rentner

- Arbeitslose

- Online Banking

- App Banking

- Telefon Banking

- Filial Banking

- iTan

- Push Tan

- Photo Tan

- SMS Tan

- Chip Tan

- Gesetzliche Einlagensicherung / Einlagensicherungs- und Anlegerentschädigungsgesetz

- Wechselservice

| Kontoführungsgebühr | 0,00€ |

| Kosten für Girocard | 0,00€ |

| Kosten für Kreditkarte | 0,00€ |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 2,10% |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 2,10% |

| Habenzins | 0,00% p.a. |

| Dispozins | 11,75% p.a. |

| Überziehungszins | 11,75% p.a. |

- Abheben im Inland: 58.000 Automaten - An allen Visa Geldautomaten in Deutschland zzgl. anfallender Kosten des automatenbetreibenden Instituts.

- Abheben im Ausland: 0 Automaten - Keine kostenlosen Bargeldabhebungen. Kosten zzgl. anfallender Kosten des automatenbetreibenden Instituts.

- Abheben im Inland: 58.000 Automaten - An allen VISA Geldautomaten (ab 50 Euro, sonst 1,95 Euro)

- Abheben im Ausland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

-

Partnerkarte

Kosten für die Karte 12,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

-

Partnerkarte

Kosten für die Karte 10,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

- Kreditkarte inklusive

- Angestellte

- Selbstständige

- Freiberufler

- Auszubildende

- Studenten

- Schüler

- Minderjährige

- Rentner

- Arbeitslose

- Online Banking

- App Banking

- Telefon Banking

- Filial Banking

- iTan

- Push Tan

- Photo Tan

- SMS Tan

- Chip Tan

- Gesetzliche Einlagensicherung / Einlagensicherungs- und Anlegerentschädigungsgesetz

- Wechselservice

| Kontoführungsgebühr | 0,00€ |

| Kosten für Girocard | 0,00€ |

| Kosten für Kreditkarte | 0,00€ |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 2,00% |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 3,85% |

| Habenzins | 0,00% p.a. |

| Dispozins | 8,16% p.a. |

| Überziehungszins | 8,16% p.a. |

- Abheben im Inland: 3.200 Automaten - An allen Geldautomaten des CashPools

- Abheben im Ausland: 0 Automaten - Keine kostenlosen Bargeldabhebungen (ausgenommen einige ausgew�hlte Partnerbanken in Frankreich, Belgien und Spanien)

- Abheben im Inland: 350 Automaten - An allen Geldautomaten der TARGOBANK

- Abheben im Ausland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

-

Partnerkarte

Kosten für die Karte 7,50 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

-

Partnerkarte

Kosten für die Karte 20,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 7,50 - Kartentyp: credit

- Kreditkarte optional

- Angestellte

- Selbstständige

- Freiberufler

- Auszubildende

- Studenten

- Schüler

- Minderjährige

- Rentner

- Arbeitslose

- Online Banking

- App Banking

- Telefon Banking

- Filial Banking

- iTan

- Push Tan

- Photo Tan

- SMS Tan

- Chip Tan

- Gesetzliche Einlagensicherung / Einlagensicherungs- und Anlegerentschädigungsgesetz

- Wechselservice

In Kooperation mit financeAds: Datenschutzhinweise

Du kannst jederzeit über unsere Webseite ein Konto online eröffnen und im Prozess mehrere gleichberechtigte Personen als Kontoinhaber eintragen. Wir empfehlen ein Konto, wo keine jährlichen Kosten anfallen (siehe Punkt „Kosten p.a.“).

Die Bedeutung des Girokontos, lässt sich an einer Zahl ermessen: 2019 existierten laut der Deutschen Bundesbank davon rund 107,80 Mio. Stück. Angesichts der Tatsache, dass Deutschland nur rund 80 Mio. Einwohner hat, ist die logische Schlussfolgerung hieraus, dass manche Bundesbürger:innen zwei oder mehr Konten besitzen.

Solange du in einem Singlehaushalt lebst, wird das Verwalten mehrerer Konten wenig Sinn ergeben. Für eine gemeinschaftliche Haushaltsführung kann ein gemeinschaftlich geführtes Girokonto praktisch sein.

Welche Vorteile bietet das Gemeinschaftskonto?

Paare, die unter einem Dach den Alltag bestreiten, stehen vor einer großen Herausforderung – der gemeinschaftlichen Finanzierung ihrer Lebenshaltung. Lässt sich der Lebensmittelkauf vielleicht noch trennen, beginnen die Probleme spätestens bei der Telefonrechnung, den Prämien für gemeinschaftliche Versicherungen oder dem zusammen erworbenen Pkw. Über das Gemeinschaftskonto lässt sich der Weg abkürzen. Statt jeden Monat die eigenen Ausgaben gegeneinander aufzurechnen, werden alle Aufwendungen aus einem Topf finanziert. Darüber hinaus bietet das Gemeinschaftskonto einen weiteren Vorteil: Die Finanzierung des Alltags besteht nicht aus vielen unterschiedlichen Einzelposten, die auf verschiedenen Konten auflaufen. Paare müssen nur die Kontoauszüge des gemeinsamen Girokontos im Auge behalten. Werden die bis dahin bestehenden Einzelkonten dann noch gekündigt, kann sich womöglich sogar ein Kostenvorteil ergeben, wenn es sich nicht um kostenlose Girokonten gehandelt hat – da die Kontoführungsgebühren wegfallen.

Gemeinschaftskonto oder Einzelgirokonto

Als Bankkunde hast du bei einer Eröffnung die Wahl, ob das Girokonto als Einzelgirokonto oder im Rahmen gemeinschaftlicher Verfügungsberechtigungen geführt werden soll. Für wen macht diese Variante aber überhaupt Sinn?

Es soll mehreren Personen den Zugriff auf das verfügbare Geld ermöglichen. Entsprechend dieser Tatsache lässt sich hier bereits erahnen, welcher Personenkreis davon in besonderer Weise profitiert – es geht vor allem um Paare und Ehegemeinschaften.

[/info]WG Konto als Gemeinschaftskonto

Auch an anderer Stelle im Alltag ist das Gemeinschaftskonto eine Option. Es kann unter anderem für Wohngemeinschaften als Miet- und Nebenkostenkonto benutzt werden. Jedes WG-Mitglied überweist den fälligen Anteil (bestehend aus Miete und den warmen Nebenkosten sowie den Stromabschlägen) auf das Gemeinschaftskonto, von dem Vermieter und Stadtwerke die Zahlungen per Lastschrift einziehen. Denkt man weiter, kommen für Gemeinschaftskonten weitere Einsatzmöglichkeiten infrage – etwa im Vereinsleben. Der große Vorteil, den das Gemeinschaftskonto in allen genannten Fällen hat, ist die übersichtliche Kontoführung. Gemeinsame Ausgaben werden zentral gebündelt – statt sich mit mehreren Konten zu verzetteln. Zumal sich Vereine und Verbände durch die Führung als UND-Konto vor Missbrauch schützen können.

Allerdings birgt das Gemeinschaftskonto auch ein gewisses Risiko. Sind alle Beteiligten in gleicher Weise zu Verfügungen (im Fall von ODER-Konten) berechtigt, besteht das Risiko der Kontoplünderung. Ein weiteres – häufig vernachlässigtes Problem – stellt die Schenkungssteuer dar. Diese wird dann fällig, wenn einer der Ehepartner auf das Gemeinschaftskonto größere Summen allein überweist, da die Finanzämter hier eine Schenkung zwischen den Ehegatten unterstellen. Allerdings greift dieser Aspekt nur bei sehr hohen Summen.

Das Gemeinschaftskonto – drum prüfe, wer sich bindet

Die Führung eines gemeinsamen Kontos ist für viele Paare ein fast schon logischer Schritt. Du musst dich aber darüber im Klaren sein, dass das Gemeinschaftskonto das Zusammenleben nicht nur leichter macht. Es kann im schlimmsten Fall sogar erhebliches Streitpotenzial bergen. Angenommen, du und dein Partner entscheidet euch für das sogenannte ODER-Konto. In diesem Fall bewegen sich alle Verfügungsberechtigten auf Augenhöhe, du kannst selbstständig Geld abheben, Rechnungen bezahlen oder Lastschriften einrichten.

Die Gefahr: Gehst du beispielsweise im Streit auseinander, kann dein Partner theoretisch über das gesamte Vermögen des genutzten Kontos verfügen – und es auf ein noch vorhandenes eigenes Girokonto überweisen. Du würdest in dieser Konstellation im ersten Moment leer ausgehen. Hintergrund: Als Kontoinhaber eines Gemeinschaftskontos bist du gegenüber der Bank Gesamtgläubiger nach § 428 BGB (Bürgerliches Gesetzbuch). Hat die Bank die bestehenden Forderungen gegenüber einem Anspruchsberechtigten befriedigt, gelten die Leistungen auch gegenüber den anderen Kontoberechtigten als erbracht (Abweichungen ergeben sich allerdings im Innenverhältnis der Kontoinhaber).

Bevor du dich einfach für das Gemeinschaftskonto entscheidest, sollte dieser Schritt sehr genau durchdacht werden – auch vor dem Hintergrund drohender Konsequenzen im Trennungsfall.

Gemeinschaftskonto im Alltag

Ehepaare und Partner, die sich zur gemeinsamen Kontoführung entschließen (Partnerkonto), sollten einige generelle Regeln im Auge behalten. Zuerst müsst ihr als Paar euch darüber klar werden, welche Variante überhaupt infrage kommt. Offeriert werden zwei Modelle – das bereits angesprochene ODER-Konto sowie das UND-Konto. Was unterscheidet beide voneinander? Beim ODER-Konto kann jeder Inhaber alleine und ohne Einschränkungen Bewegungen vornehmen. Im Gegensatz dazu sind Bewegungen beim UND-Konto nur möglich, wenn alle Berechtigten dem auch zustimmen.

Damit hat die letztere Variante einen enormen Sicherheitsvorteil, die gefürchtete Kontoplünderung ist ohne Kenntnis des Partners unmöglich. Das Problem: Im Alltag, wenn es zum Beispiel ums Einkaufen geht, ist ein beidseitiges Absegnen der Verfügung hinderlich und erschwert den einfachen Einsatz. Aus diesem Grund wird das ODER-Konto zumindest dort, wo es um die Lebenshaltung und den Alltag geht, die bevorzugte Variante sein. Welche Grundregeln lassen sich aus den genannten Tatsachen aber ableiten? Generell sollten sich Partner, die das gemeinsame Konto nutzen, darauf einigen, in welchem Umfang es zum Einsatz kommt. Das gesamte Vermögen hier zu bündeln ist aufgrund der genannten Risiken sicher nicht der richtige Weg. Vielmehr zahlt es sich aus, vorab einen Kassensturz zu machen, den täglichen Bedarf zu ermitteln, und erst anschließend die Summe ins Auge zu fassen, mit welcher das Gemeinschaftskonto auszustatten ist.

Gemeinschaftskonto zusätzlich zum Einzelgirokonto?

Paare, die zusammenziehen oder sich das Ja-Wort geben, neigen dazu, auch finanziell gemeinsame Sache zu machen. Die bisher bestehenden Konten werden aufgelöst und alle Finanzen im Gemeinschaftskonto gebündelt. Erfahrungen zeigen aber, dass genau das Gegenteil Sinn ergeben kann. Statt sich vom eigenen Girokonto zu verabschieden, ist ein paralleles Führen zweier Konten sinnvoll. Warum?

Die Führung zweier Bankkonten erscheint im ersten Moment zwar umständlich, hat aber zwei entscheidende Vorteile. Du bleibst finanziell flexibel und läufst im Ernstfall nicht Gefahr, durch unrechtmäßige Abhebungen Vermögen zu verlieren. Insbesondere der letztere Aspekt kommt im Alltag leider immer wieder vor. Liegen in einer solchen Situation alle Ihre Ersparnisse auf einem Gemeinschaftskonto, potenziert sich die Zahl der Probleme, vor denen du nach der Trennung stehst. Behältst du das eigene Girokonto, entstehen zwar mitunter doppelt Kontoführungsgebühren, du gehst dieser Hürde allerdings gezielt aus dem Weg. Voraussetzung ist natürlich, dass das gemeinsame Konto nur mit dem für die tägliche Lebenshaltung nötigen Haben geführt wird. Die finanzielle Selbstständigkeit hat einen indirekten zweiten Vorteil: Du kannst dir etwas gönnen – ohne jedes Mal neue Schuhe, Heimelektronik usw. voreinander rechtfertigen zu müssen.

Das Gemeinschaftskonto macht in Partnerschaften Sinn. Genauso wichtig kann es aber auch sein, die eigenen Finanzen und die des Partners sauber zu trennen – etwa durch den Fortbestand der eigenen Girokonten. Zumal du so weder Arbeitgebern noch Versicherungen oder Behörden neue Kontodaten mitteilen musst – und Überweisungen am Ende zu spät oder gar nicht ankommen.

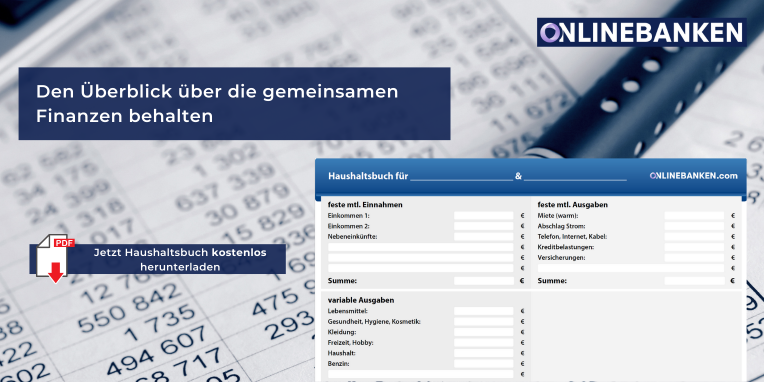

Das Haushaltsbuch – so behältst du den Überblick

Entschließt du dich mit deinem Partner für das Zusammenleben und die gemeinsame Kontoführung, ist dessen Eröffnung eine Sache. Um den Alltag ohne Schwierigkeiten und Probleme finanzieren zu können, brauchst du eine Aufstellung von Einnahmen und Ausgaben. Dies ist zutreffend, wenn parallel zum Gemeinschaftskonto jeder sein Girokonto weiterführt. Ohne diese Aufstellung kann es sonst passieren, dass eines der Konten nicht gedeckt ist – und Lastschriften ins Leere laufen, was bei vielen Banken teuer wird.

Wie behält man die gemeinsamen und eigenen Finanzen am besten im Auge? Das wohl einfachste Mittel ist die Nutzung eines Haushaltsbuchs. Auch wenn der Klassiker aus „Großmutters Zeiten“ im Computerzeitalter auf den ersten Blick angestaubt wirkt, ist das Haushaltsbuch im Alltag ein wirkungsvolles Hilfsmittel. Um diesem Anspruch gerecht zu werden, kommt es auf die richtige Kontoführung an. An erster Stelle stehen die Einnahmen, die dein gesamtes monatliches Budget darstellen. Anschließend werden den Einkünften alle Ausgaben gegenübergestellt, die im Alltag anfallen. Regelmäßige Aufwendungen wären etwa Mietzahlungen, die Abschläge an den Stromanbieter, die Kosten für den Telefon- und Internetanschluss, Ratenzahlungen für usw. Alles Posten, deren Höhe sich meist konkret abschätzen lässt und die relativ sicher planbar sind. Ausgaben für Lebensmittel, Hygiene- und Kosmetikartikel oder Benzin lassen sich dagegen vorab nur schätzen – und können von Monat zu Monat variieren.

Auch im gemeinsamen Haushalt fallen diverse Aufwendungen in unregelmäßigen Abständen an. Klassische Beispiele sind Versicherungsprämien, die viertel-, halb- oder jährlich zu zahlen sind. Gleiches gilt für neue Haushalts- und Unterhaltungselektronik, welche für Ihre Wohnung von beiden Parteien angeschafft wird. Aspekte, die im Haushaltsbuch berücksichtigt werden sollten.

Welchen konkreten Nutzen hat das Haushaltsbuch für deinen Alltag? In erster Linie behältst du mit dessen Hilfe die Übersicht der gemeinsamen Finanzen und wissen, wie viel von deinem Einkommen bzw. dem deines Partners am Monatsende übrig bleibt. Sparvorhaben lassen sich so leichter planen bzw. kennst du den eigenen finanziellen Spielraum genau. Auf der anderen Seite hat das Haushaltsbuch einen weiteren Effekt – nach einigen Monaten wirst du erkennen, welches Budget für das Zusammenleben notwendig ist. Es zeichnet sich ab, welches Haben auf dem Gemeinschaftskonto vorhanden sein muss, um alle Ausgaben zu decken.

Kontoeröffnung und Kontoverwaltung des Gemeinschaftskontos

Bevor du das Gemeinschaftskonto nutzen kannst, musst du dieses eröffnen. Mittlerweile brauchst du dazu nicht einmal mehr persönlich in der Bank zu erscheinen. Girokonten lassen sich inzwischen auch online eröffnen. Wie finden Paare heute aber das passende Gemeinschaftskonto? Prinzipiell gelten an dieser Stelle ähnliche Regeln wie für dein persönliches Girokonto. Neben niedrigen Kosten ist es vorteilhaft, wenn Banken umfangreiche Leistungen anbieten. Besonderes Augenmerk verdient natürlich Kontoführungsgebühr. Auch wenn häufig mit einem kostenlosen Girokonto geworben wird – die Praxis kann schnell anders aussehen. Regelmäßig ist ein Verzicht auf Kontoführungsgebühren an Bedingungen gekoppelt – wie Gehaltseingänge oder Geldeingänge in gewisser Höhe.

Achte bei der Suche nach dem passenden Gemeinschaftskonto darauf, dass die Quelle der Geldeingänge keine Rolle spielt, sondern nur deren Summe zählt. Andernfalls kann es passieren, dass am Quartalsende plötzlich eine unangenehme Überraschung auf dich wartet – in Form eingezogener Kontoführungsgebühren.

Im Auge behalten musst du einen weiteren Aspekt. Onlineüberweisungen und Abhebungen am Geldautomaten sind im Privatkundensektor in der Regel kostenfrei. Für beleghafte Buchungen (also Überweisungen am Bankschalter o. Ä.) fallen hingegen mitunter sehr hohe Gebühren an – von mehr als einem Euro pro Einzelvorgang. Es ist in diesem Zusammenhang gerechtfertigt, das Preis- und Gebührenverzeichnis der einzelnen Banken genau unter die Lupe zu nehmen.

| Karten für Verfügungen an Geldautomaten (in Mio. Stück) | Karten mit Zahlungsfunktion (in Mio. Stück) | |

| 2012 | 135,344 | 133,188 |

| 2013 | 137,227 | 133,852 |

| 2014 | 144,283 | 135,354 |

| 2015 | 147,295 | 139,248 |

| 2016 | 149,884 | 142,677 |

| 2017 | 151,014 | 144,364 |

| 2018 | 153,977 | 147,448 |

| 2019 | 159,057 | 152,899 |

Besonders wichtig bei einem Gemeinschaftskonto ist auch die Frage nach Bank- und Kreditkarten. Im Regelfall wird die Ausgabe von mindestens zwei Bankkarten notwendig sein – schließlich willst du unabhängig voneinander Einkäufe erledigen. Bezüglich der Kreditkarte ergeben sich mehrere Probleme. Einerseits ist deren Ausgabe oft mit Jahresgebühren und zusätzlichen Kosten verbunden. Andererseits besteht für den Fall der Trennung ein gewisses Missbrauchsrisiko – durch die eingeräumte Kreditlinie. Grundsätzlich wirst du vor der Antragsstellung verschiedene Aspekte prüfen und vielleicht an der einen oder anderen Stelle Abstriche machen müssen. Generell kann es sich aber auszahlen, nicht nur Filialbanken unter die Lupe zu nehmen. Direktbanken, die ihre Produkte in erster Linie online vertreiben, sind zur echten Alternative geworden – gerade vor dem Hintergrund der Kosten, die sich bei einem Gemeinschaftskonto ergeben können.

Welche Variante passt zu uns?

Die Entscheidung für das Gemeinschaftskonto fällt nicht nur vor dem Hintergrund der Kosten und Leistungen. Du musst dich auch fragen, welche Variante der gemeinsamen Kontoführung für eure Belange am ehesten geeignet ist. Generell bieten sich drei Varianten an:

- das ODER-Konto

- ein UND-Konto sowie

- die Kontoführung über Vollmachten zu einem bestehenden Bankkonto.

Letztere Option ist eine recht einfache und schnelle Methode, wie sich eine gemeinsame Kontoführung auch ohne neues Gemeinschaftskonto realisieren lässt. Aber: Im Fall einer Trennung oder bei Streitigkeiten kann der Kontoinhaber die erteilte Vollmacht widerrufen, was regelmäßig zum Ärgernis für Betroffene wird.

Das ODER-Konto ist die gängige Gemeinschaftskonto-Variante. Alle Beteiligten sind hier gleichberechtigt und besitzen eine Einzelverfügungsberechtigung. Im Alltag kann so das Konto eigenverantwortlich von jedem Inhaber in Anspruch genommen werden. Darüber hinaus können Verfügungsberechtigte bei diesem Modell Vollmachten selbständig erteilen oder Unterkonten eröffnen. Nicht möglich sind dagegen die separate Kündigung des Gemeinschaftskontos, Änderungen oder Einrichtungen von Kreditlinien bzw. eine Umstellung in ein Einzelkonto. ODER-Konten sind gängige Praxis zur Finanzierung des Lebensunterhalts in Ehe- und Lebensgemeinschaften.

Im Gegensatz dazu handhabt das UND-Konto die Verfügungsberechtigung wesentlich restriktiver. Hier ist keine Einzelverfügungsberechtigung vorgesehen. Nur wenn alle Verfügungsberechtigten einzelnen Geschäftsvorfällen zustimmen, können diese durchgeführt werden. Daraus ergibt sich ein gewisser Schutz gegen Missbrauchsrisiken (die Ausstellung von Schecks oder eine Ausgabe von Bankkarten ist hier im Regelfall nicht üblich). Benutzt wird dieses Modell unter anderem von Vereinen, es kann sich aber auch als WG-Konto empfehlen.

Die Art des Gemeinschaftskontos hat nicht nur Auswirkungen auf dessen Nutzung im Alltag. Auch für den Fall einer Kontopfändung ergeben sich deutliche Unterschiede. Beim ODER-Konto kann ein Gläubiger titulierte Forderungen, die nur gegen einen Kontoinhaber gerichtet sind, ohne Probleme durchsetzen. Im Fall von UND-Konten muss gegen alle Inhaber ein Pfändungs- und Überweisungsbeschluss vorliegen.

Voraussetzung & Unterlagen für Gemeinschaftskonto

Hast du dich für ein Angebot entschieden, muss das Konto bei der betreffenden Bank eröffnet werden. Im Regelfall brauchst du dazu keine weiteren Unterlagen – ausgenommen deinen Personalausweis oder Reisepass. Zu den Angaben, die Banken in der Regel im Eröffnungsantrag verlangen, gehören:

- Name, Geburtsdatum und Adressdaten der Kontoinhaber

- die berufliche Stellung

- eine Einwilligung bezüglich der Schufa-Klausel (zur Bonitätsprüfung)

- sowie Fragen zu optionalen Bankdienstleistungen (Kreditkarte oder Dispokredit).

Sind alle Kontoinhaber mit deinen Einzelkonten zufällig Kunde derselben Bank, reduziert sich der Umfang der erforderlichen Angaben deutlich. Bei einer Kontoeröffnung reicht dann oft die Bankleitzahl und Kontonummer für den Eröffnungsantrag aus.

Um bei einer Eröffnung bei einer Filialbank Zeit zu sparen, ist es empfehlenswert, den Antrag bereits zu Hause auszufüllen. So hast du gleichzeitig mehr Zeit, um dich über die gewünschten Leistungen Gedanken zu machen – also ob du eine separate Kreditkarte brauchst und ob ein Dispositionskredit wirklich sinnvoll ist.

Von allen Kontoinhabern unterschrieben und vollständig ausgefüllt, gehst du mit dem Antrag in die nächste Filiale deiner Bank, legitimierst dich über den Personalausweis – fertig. Im Regelfall sollten nach einigen Tagen die Unterlagen zum Gemeinschaftskonto im Briefkasten liegen.

Entscheidest du dich für die Online-Konto-Eröffnung, füllst du das entsprechende Online-Formular nach einem Girokonto-Vergleich aus und wählst für eine schnelle Abwicklung das VideoIdent-Verfahren. Musst du in den nächsten Tagen sowieso eine Postfiliale aufsuchen und hast kein Problem mit dem Warten, kannst du auch das PostIdent-Verfahren zur Legitimation verwenden. Hintergrund: Die Identitätsfeststellung fordert der Gesetzgeber als Schutzmaßnahme gegen Geldwäsche.

Übrigens: Ein Gemeinschaftskonto muss nicht zwingend neu eröffnet werden. Banken bieten ihren Kunden in der Praxis die Möglichkeit an, ein bestehendes Einzelgirokonto in ein Gemeinschaftskonto umzuwandeln. Das entsprechende Antragsformular muss aber auch hier von allen zukünftigen Inhabern ausgefüllt und unterzeichnet werden.

Tipps zur Führung von Gemeinschaftskonten

Der Entschluss zum Gemeinschaftskonto ist ein erheblicher Vertrauensbeweis. Auch wenn niemand damit rechnet – in diesem Zusammenhang sollte man auch an die Auswirkungen einer Trennung denken. Vor allem im Fall von Gemeinschaftskonten ergeben sich hieraus erhebliche Risiken. Da speziell beim ODER-Konto jeder Verfügungsberechtigte das gesamte Kapital – inklusive eines bestehenden Dispokredits – in Anspruch nehmen kann, wird die Trennung zum Problem. Bei der Eröffnung bzw. beim Verwalten von Gemeinschaftskonten kannst du diesem Aspekt vorbeugen.

- Gemeinschaftskonto-Tipp Nr. 1: Eröffne – wenn möglich – ein UND-Konto, das die Zustimmung aller Verfügungsberechtigten für die Erledigung von Bankgeschäften voraussetzt.

- Tipp Nr. 2: Schränke die Höhe des Guthabens auf eurem Gemeinschaftskonto auf den zur Lebenshaltung notwendigen Bedarf ein.

- Tipp Nr. 3: Halte an deinem bisherigen Girokonto fest und lass dir deine Gehaltszahlungen auch weiterhin darauf überweisen. Auf diese Weise bleibst du nicht nur finanziell unabhängig und flexibel – im Fall einer Trennung kannst du deinem Partner nicht durch unberechtigte Verfügungen von lebensnotwendigen Barmitteln abschneiden.

- Tipp Nr. 4: Verzichte auf die Einrichtung eines Dispositionskredits. Einerseits ist dessen spätere Änderung nur gemeinsam möglich. Auf der anderen Seite kann im Fall einer Trennung dein Partner weiterhin darüber verfügen, als Gesamtschuldner haftest du für dessen Verbindlichkeiten aber unter Umständen mit.

- Tipp Nr. 5: Beim Gemeinschaftskonto wird das Geld im Innenverhältnis zu gleichen Teilen auf alle Verfügungsberechtigten verteilt. Steuerst du als Alleinverdiener dessen Hauptteil bei, solltest du bereits zu Beginn schriftliche Vereinbarungen bezüglich der Besitzverhältnisse des Guthabens nach § 430 BGB treffen.

Übrigens: Wird das Guthaben verzinst, wird auf die Erträge Abgeltungssteuer fällig. Paare sollten daher auch auf den Freistellungsauftrag achten.

Gemeinschaftskonto im Fall der Trennung

Bei den deutschen liegt die Scheidungsquote bei 46,23 Prozent. Eine Trennung wirft nicht nur die familiären Verhältnisse durcheinander, auch finanziell hat sie Folgen – etwa für das Gemeinschaftskonto. Wer sich als Paar für eine gemeinsame Kontoführung entscheidet, sollte wissen, was im Fall einer Trennung passiert. Aufgrund der besonderen Merkmale wird in diesem Zusammenhang speziell das ODER-Konto zum Problem. Theoretisch kann einer der Kontoinhaber über das gesamte Geld verfügen. Ist das Konto zudem mit einem Dispokredit ausgestattet, bleiben am Ende nur Schulden übrig. Wie verhält es sich mit dem Gemeinschaftskonto bei einer Trennung?

Grundlegend gilt die Devise, dass Ansprüche auf die Inhaber zu gleichen Teilen entfallen – egal, woher das Geld stammt. Einem Ehepaar gehört das Kapital auf dem gemeinsamen Konto also je zur Hälfte. Hebt einer der beiden Parteien darüber hinaus Kapital noch schnell vom Konto ab – etwa um sich eine bessere Position zu verschaffen oder das neue Heim einzurichten – muss er sich einen Erstattungsanspruch über den Differenzbetrag gefallen lassen.

Ein Ehepaar führt ein Gemeinschaftskonto mit 15.000 Euro Guthaben. Als die Frau aus dem Haus auszieht, hebt sie 11.500 Euro ab. Gemäß § 430 BGB steht ihr aber nur eine Summe von 7.500 Euro zu. Sie hat also 4.000 Euro zu viel abgehoben, die dem Ehegatten zurückzuerstatten sind. Das Problem in der Praxis besteht darin, dass der sich widerrechtlich verhaltende Partner das Geld bereits ausgegeben haben kann, die Durchsetzung der Ansprüche gestaltet sich damit alles andere als einfach.

Und wie sieht es mit Schulden aus, die auf dem Gemeinschaftskonto auflaufen? Wer ein gemeinsames Konto führt, wird zum Gesamtschuldner. Verbindlichkeiten werden im Innenverhältnis zwar geteilt, im Außenverhältnis können Banken aber unter Umständen auch nur von einem der Verfügungsberechtigten den Ausgleich des Sollsaldos verlangen. Sind beispielsweise durch den Ehegatten Rückstände im Zuge des Dispokredits entstanden, kann die Noch-Ehefrau nach allgemeiner Rechtsprechung für deren Ausgleich herangezogen werden. Hintergrund: Im Außenverhältnis treten die Inhaber als Gesamtschuldner nach § 421 BGB auf, die Bank kann deren Tilgung notfalls von nur einem der Schuldner verlangen. Es sei denn, ihr gelingt der Nachweis, dass sie von der Entstehung der Verbindlichkeiten keine Kenntnis erlangt hatte.

Auflösung von Gemeinschaftskonten

Für den Fall einer Trennung zwischen Lebenspartnern oder Ehepaaren steht nicht nur die Frage im Raum, was mit einem Guthaben oder Schulden auf dem gemeinsamen Konto passiert. Auch die weitere Existenz des Gemeinschaftskontos steht zur Debatte. Grundsätzlich haben Betroffene an dieser Stelle zwei Optionen. Entweder wird das Konto aufgelöst oder es erfolgt die Umstellung in ein Einzelkonto, welches einer der Beteiligten im eigenen Namen weiterführt.

Jeder dieser Schritte kann – da das Gemeinschaftskonto zusammen eröffnet wurde – nur gemeinsam vollzogen werden, es ist bei Ehegatten auch in der Trennungsphase die Unterschrift beider Ex-Partner notwendig. Diese Notwendigkeit besteht sowohl für die Umwandlung vom Gemeinschaftskonto wie auch für dessen Auflösung. Im Rahmen einer Scheidung kann dieser Umstand zum Problem werden. Verweigert einer der Ehepartner die Einwilligung, bleibt das gemeinsame Konto bestehen – und kann genutzt werden.

Problemfall Gemeinschaftskonto

Trennen sich die Kontoinhaber, ist dies im Alltag regelmäßig mit Problemen verbunden. Einerseits besteht hier die Gefahr der „Kontoplünderung“, andererseits scheitert dessen Auflösung oft an der Verweigerungshaltung ehemaliger Partner. Da in vielen Fällen ODER-Konten mit einer Einzelverfügungsberechtigung für alle Kontoinhaber eröffnet werden, hast du in dieser Situation nur begrenzte Möglichkeiten, den finanziellen Schaden abzuwenden.

Auch wenn du in der Praxis eventuell einen Ausgleichsanspruch geltend machen kannst – durch die fortbestehende Verfügungsmöglichkeit – auch über ein vorhandenes Guthaben hinaus in bestehende Kreditlinien – ergibt sich für dich ein erhebliches finanzielles Risiko. Um Schwierigkeiten zu verhindern, müssen Betroffene umgehend handeln. Fällt mit der Trennung das Vertrauensverhältnis weg, auf dem die gemeinsame Kontoführung beruht, sollten Betroffene umgehend zum Widerruf der Einzelverfügungsberechtigung greifen. Auf diese Weise wird das ODER-Konto in ein UND-Konto umgewandelt. So verhinderst du, dass dein Ex-Partner weiterhin ohne deine Kenntnis über vorhandene Gelder auf dem Gemeinschaftskonto verfügen kann.

Versäumst du die Umwandlung deines gemeinsam genutzten Kontos bzw. hat dein Partner bereits über mehr als die Hälfte des verfügbaren Guthabens verfügt, beginnt ein oft langwieriger Prozess – an dessen Ende auch ein gerichtliches Verfahren stehen kann, etwa wegen des Vorwurfs der ungerechtfertigen Bereicherung nach § 812 BGB.

Es bleibt dir an dieser Stelle also nur wenige Alternativen, um solchen Situationen vorzubeugen. Entweder entscheidest du dich:

- gegen das Führen eines Gemeinschaftskontos,

- begrenzt das gemeinschaftliche Guthaben auf den täglichen Lebensunterhalt

- oder greifst von Beginn an konsequent zum UND-Konto, welches nur gemeinsame Verfügungen erlaubt.

Kommt es zu einer Trennung, musst du versuchen, das Gemeinschaftskonto aufzulösen – allein schon wegen des Missbrauchsrisikos und ggf. entstehender Gebühren, für die beide Kontoinhaber haften. Sicher zudem umgehend deine Ansprüche auf ein bestehendes Guthaben, indem du die dir zustehenden 50 Prozent auf das eigene Konto überweist. Zusätzlich sollte zeitnah in die Wege geleitet werden, dass keine weiteren Gutschriften (zum Beispiel in Form von Gehalts- und Unterhaltszahlungen oder Kindergeld) auf das Gemeinschaftskonto mehr eingehen. Regel in diesem Zusammenhang auch notwendige Lastschriften neu.

Verwalten Ehe- oder Lebenspartner gemeinsame Sparkonten oder Depots, muss deren Kapital ebenfalls geteilt werden. Hier ist – genauso wie beim Gemeinschaftskonto – im Streitfall ebenfalls Eile geboten.

Unser Fazit zum Gemeinschaftskonto

Insbesondere in Partnerschaften wohnt man früher oder später nicht nur zusammen, auch der Alltag wird gemeinsam bestritten. Die Beantragung eines Gemeinschaftskontos ist ein fast logischer Schritt. In Anbetracht des enormen Vertrauensverhältnisses, das damit zum Ausdruck kommt, solltest du vor der Unterschrift einen kurzen Moment innehalten und sich der Konsequenzen bewusst werden.

Verlaufen der Alltag und das Zusammenleben reibungslos, macht ein gemeinsames Konto vieles leichter.

Kommt es aber zur Trennung, fangen die Schwierigkeiten erst an – du musst auch finanziell zukünftig getrennte Wege gehen. Leider wird genau hier das Gemeinschaftskonto in der Praxis zum Problem. Es passiert Betroffenen immer wieder, dass der Partner nicht nur über das gesamte Guthaben verfügt, sondern auch Kreditlinien in Anspruch nimmt.

Dispokredit und Kreditkarte machen den Alltag zwar bequem, geben beim Gemeinschaftskonto aber Anlass zu einer kritischen Betrachtung. Nur wenn du bereits bei vor Beantragung des gemeinsamen Kontos die möglichen Konsequenzen einer Trennung im Hinterkopf hast, wirst du die richtige Entscheidung treffen.

Häufige Fragen und Antworten zum Gemeinschaftskonto

Bei meinem bisherigen Kreditinstitut führe ich mit einer weiteren Person ein Gemeinschaftskonto. Kann ich die Kontowechselhilfe einer Bank auch dann nutzen, wenn ich bei dieser ein Einzelkonto führen möchte?

Grundsätzlich kann die Kontowechselhilfe einer Bank auch dann in Anspruch genommen werden, wenn ein Einzelkonto eröffnet werden soll, obwohl bisher ein Gemeinschaftskonto bestand. Allerdings darf das Gemeinschaftskonto grundsätzlich nur mit Zustimmung sämtlicher Kontoinhaber:innen aufgelöst werden. Ein zusätzliches Einzelkonto hingegen kannst du selbstverständlich jederzeit bei einer neuen Bank eröffnen.

Können die Kontoinhaber:innen bei einem Gemeinschaftskonto unterschiedliche Adressen haben?

In der Praxis kommt es zwar selten vor, dass Kontoinhaber:innen bei einem Gemeinschaftskonto unterschiedliche Adressen haben. In über 90 Prozent der Fälle sind die Kontoinhaber:innen nämlich Ehepartner oder Mitglieder einer Wohngemeinschaft, die demzufolge gleiche Anschriften haben. Dennoch spricht in der Praxis nichts dagegen, dass die jeweiligen Kontoinhaber:innen auch unterschiedliche Adressen haben können.

Ist es möglich, Einzelkonten in ein Gemeinschaftskonto umzuwandeln?

Das passiert sogar relativ häufig, nämlich bei nicht verheirateten Paaren, bei denen noch jeder ein Einzelkonto hat. Ziehen die Partner:innen zusammen oder heiraten, ist es anschließend sogar üblich, dass ein Gemeinschaftskonto eröffnet wird. Alternativ kann zum Beispiel ein existierendes Einzelkonto aufgelöst und das andere in ein Gemeinschaftskonto umgewandelt werden.

Was passiert mit dem Gemeinschaftskonto im Todesfall eines(r) Kontoinhaber:in?

Normalerweise gilt die Verfügungsberechtigung auf einem Girokonto über den Tod hinaus. Gleiches gilt für die Verfügungsgewalt de(r) überlebenden Kontoinhaber:in, falls es sich um ein Gemeinschaftskonto handelt. Dennoch sperren die Banken vorsichtshalber nach Kenntnis des Todes eines(r) Kontoinhaber:in erst einmal das Konto, um unzulässige Verfügungen und Abbuchungen zu verhindern. Sind die Angelegenheit geklärt, kann das Gemeinschaftskonto auf Wunsch des(r) überlebenden Kontoinhaber:in selbstverständlich in ein Einzelkonto umgewandelt werden.

Warum soll ich ein Gemeinschaftskonto zusätzlich zu den persönlichen Konten führen?

Sinnvoll ist ein Gemeinschaftskonto zusätzlich zu den persönlichen Konten, wenn beispielsweise Einnahmen und Ausgaben zweier unterschiedliche Haushalte dort verbucht werden. Manche Paare richten zum Beispiel ein Gemeinschaftskonto als eine Art Urlaubskasse ein, von dem anschließend die jeweiligen Urlaubsreisen bezahlt werden. Aber auch bei getrennten Haushaltskassen kann es sinnvoll sein, neben dem gewöhnlichen Girokonto in Form eines Einzelkontos zusätzlich ein Gemeinschaftskonto einzurichten, um gemeinsame Ausgaben abbuchen zu lassen.

Wer ist Kontoinhaber:in bei einem Gemeinschaftskonto?

Bei einem Gemeinschaftskonto gibt es stets mindestens zwei Kontoinhaber:innen. Es handelt sich dabei um die Personen, auf die das Gemeinschaftskonto lautet. In den meisten Fällen sind die Kontoinhaber:innen beim Gemeinschaftskonto Ehepartner. Auch bei einer Erbengemeinschaft ist es durchaus üblich, ein Gemeinschaftskonto einzurichten.

Gibt es das Pfändungsschutzkonto auch als Gemeinschaftskonto?

Nein! Beim Pfändungsschutzkonto muss es sich immer um ein Einzelkonto handeln, da das Konto ausschließlich auf die Person lauten darf, die Pfändungsschutz haben möchte. Beim Gemeinschaftskonto würden sich die entsprechenden Einnahmen und Ausgaben oft nicht mehr eindeutig einer Person zuordnen lassen, sodass dies für ein Pfändungsschutzkonto unzureichend wäre.