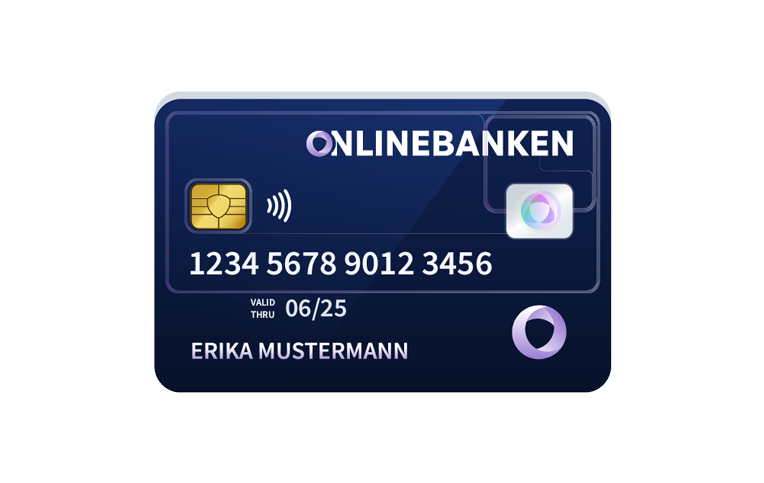

Kreditkartennummer

Kein Zufall, sondern Mathematik

Sicherlich ist dir auch schon aufgefallen, dass sich auf deiner Kreditkarte eine relativ lange Ziffernfolge befindet: die Kreditkartennummer. Die meisten Karteninhaber wissen allerdings nicht, worum es ich bei der Kartennummer handelt, welchen Zweck sie erfüllt und wie sie aufgebaut ist. Auf diese Fakten gehen wir in unserem Beitrag ein.

Was ist die Kreditkartennummer?

Die Kreditkartennummer ist ein individuelles Merkmal, welches bei jeder ausgegebenen Kreditkarte weltweit einzigartig ist. Je nach Emittent hat die auf der Karte aufgedruckte Kreditkartennummer bis zu 16 Stellen, bestehend aus einzelnen Böcken mit Ziffern. Die Kartennummer ist bei jedem Zahlungsvorgang zwingend erforderlich, unabhängig davon, ob du im Internet einkaufst, in Geschäften bezahlst oder am Geldautomaten eine Bargeldabhebung durchführst.

Was viele Verbraucher nicht wissen: Die Kreditkartennummer ist nicht willkürlich, sondern wird nach mathematischen Algorithmen ermittelt. Wird die Kartennummer durch die Kreditkartenanbieter aufgedruckt, dann handelt es sich um eine sogenannte hochgeprägte Karte. Aber auch einfache Varianten, insbesondere Prepaid-Kreditkarten, haben stets eine Kreditkartennummer zur eindeutigen Identifikation.

Wo befindet sich die Kreditkartennummer?

Die Kreditkartennummer ist nicht zu übersehen. Sie befindet sich auf der Vorderseite, in der Regel relativ mittig bzw. im unteren Drittel platziert. Bei den meisten Kreditkarten (eingeschlossen private Karten, Firmenkarten, Partnerkarten) ist die Kartennummer auf der Vorderseite aufgedruckt, sodass du sie nicht nur sehen, sondern ebenfalls fühlen kannst. Darüber hinaus befindet sich die Kreditkartennummer auf dem Magnetstreifen, der wiederum auf der Rückseite der Karte platziert ist. Dort ist die Kartennummer in digitaler Form gespeichert.

Interessant ist in dem Zusammenhang unter anderem die sogenannte Spur 2 nach ISO Norm. Auf jedem Magnetstreifen einer Kreditkarte gibt es drei Spuren, die oftmals ebenfalls als Tracks bezeichnet werden. Diese dienen zur Speicherung von Daten. Unterschiede zwischen den Spuren bestehen darin, dass diese verschiedene Zeichensätze und Schreibdichten haben. Das wiederum führt dazu, dass auf den einzelnen Spuren unterschiedlich viele Daten gespeichert werden können.

Von besonderer Bedeutung ist die Spur 2 nach ISO Norm, die eine vergleichsweise niedrige Datendichte hat. Daher ist es möglich, dort lediglich 40 numerische Zeichen zu speichern. Das mag auf den ersten Blick negativ klingen, ist jedoch genau das Gegenteil. Auf Basis der relativ niedrigen Datendichte kann die Spur nämlich auch noch gelesen werden, wenn zum Beispiel der Magnetstreifen etwas abgenutzt ist oder das Lesegerät nicht zu 100 Prozent funktioniert. Aus diesem Grund nennt man die Spur 2 häufig Sicherheitsspur.

Der Aufbau der Kreditkartennummer – wie setzt sie sich zusammen?

Zunächst einmal haben alle Kreditkarten gemeinsam, dass Kreditkartennummern je nach Kreditkartenherausgeber bzw. Kartengesellschaft (VISA, MasterCard, American, Express) bis zu 16 Zeichen auf der Grundlage der ISO 7812 Variante haben können. Bei den meisten Karten besteht die Kreditkartennummer aus vier Blöcken mit jeweils vier Ziffern. Dabei gestaltet sich der prinzipielle Aufbau der Kartennummer wie folgt:

- Ziffer 1-4: Angaben zum Hersteller bzw. Herausgeber

- Ziffer 5: Kartenart innerhalb der Kartengesellschaft, zum Beispiel VISA Gold-Karte

- Ziffer 6: Kartenvariante, also beispielsweise Partner- oder Businesskarte

- Die nächsten Ziffern: Kontonummer des Kreditkartenkontos

- Letzte Ziffer: Prüfziffer

Unabhängig davon, aus wie vielen Ziffern die Kreditkartennummer insgesamt besteht, wird stets eine Aufteilung in Blöcke aus mehreren Ziffern vorgenommen. Dies hat den Hintergrund, dass die Kartennummer einfacher zu lesen ist. Die ersten Ziffern der Kartennummer bezeichnet man in der Regel als „Bank Identification Number“ (BIN), da daraus ersichtlich wird, welches Kreditkartenunternehmen die Karte ausgegeben hat. Eine andere Bezeichnung dafür lautet: „Issuer Identification Number“ (IIN). Diese basiert übrigens auf der Norm ISO 7812

Ebenfalls lässt sich an der Kreditkartennummer ablesen, ob es sich um eine Haupt-, Zweit-, Partner- oder Firmenkarte handelt. Darüber hinaus kannst du erkennen, ob es sich beispielsweise um eine Gold- oder Classic-Kreditkarte eines bestimmten Kreditkartenherausgebers handelt.

Issuer Identification Number (IIN) und Major Industry Identifier (MII)

Zwei Bestandteile der Kreditkartennummer sind zum einen die Issuer Identification Number (IIN) und zum anderen die Major Industry Identifier (MII). Wie zuvor kurz erwähnt, befindet sich die IIN an den ersten sechs Stellen der Kreditkartennummer und wird auch als „Bank Identification Number“ bezeichnet. Die ersten beiden Ziffern geben dabei die Kreditkartengesellschaft an, die du der nachfolgenden Auflistung entnehmen kannst:

- 34 oder 37: Amex

- 35: JCB

- 36 und 38: Diners Club

- 4: VISA

- 51 bis 55: MasterCard

- 6: Merchandising-Cards

Durch die IIN lässt sich allerdings nicht nur die Karten ausgebende Gesellschaft identifizieren, sondern ebenfalls die Bank, die das entsprechende Konto führt. Beginnt deine Kreditkarte beispielsweise mit den Ziffern 4282, so handelt es sich um eine VISA Card der Landesbank Berlin.

Die erste Ziffer jeder Kreditkartennummer wird auch als sogenanntes Präfix bezeichnet. An dieser kannst du ablesen, in welcher Branche der Herausgeber tätig ist. Aus diesem Grund wird das Präfix häufig ebenfalls „Major Industry Identifier“ (MII) genannt. Besteht es beispielsweise aus einer 4 oder 5, so ist der Kreditkartenemittent in der Finanzbranche angesiedelt.

Kontonummer innerhalb der Kreditkartennummer

Ab der siebten Ziffer der Kreditkartennummer handelt es sich um eine Kontonummer, die in Verbindung mit der Kreditkarte steht und individuell ist. Allerdings ist das keineswegs deine gewöhnliche Bankkontonummer oder IBAN, die du von deinem Girokonto kennst. Stattdessen ist es eine Kontonummer, die seitens der Kreditkartengesellschaft vergeben wird und dein Kreditkartenkonto darstellt.

Der Sinn und Zweck dieser Kontonummer besteht darin, dass es eine Reihe von Menschen gibt, die nicht nur eine, sondern mehrere Kreditkarten besitzen. In der Regel hat man jedoch nur ein Bankkonto. Deshalb kann durch die individuelle Kontonummer jede einzelne Kreditkarte identifizierbar mit dem Bankkonto verbunden werden. Du hast dadurch die Möglichkeit, mit einem gewöhnlichen Girokonto mehrere Kreditkarten zu verknüpfen.

Prüfziffer nach dem Luhn-Algorithmus

Wie eingangs erwähnt, handelt es sich bei der Kreditkartennummer nicht um eine zufällige Ziffernfolge, sondern es findet eine Berechnung aufgrund eines Algorithmus statt. Dies bezieht sich auf die Prüfziffer der Karte, die häufig nach dem Luhn-Algorithmus berechnet wird. Es handelt sich dabei um die letzte Ziffer der Kreditkartennummer, die nicht mit der Kartenprüfnummer zu verwechseln ist.

Die Prüfnummer hat die Aufgabe zu gewährleisten, dass die gesamte Kreditkartennummer stimmig ist. Das dementsprechende Rechenverfahren heißt Luhn-Algorithmus und dient dazu, dass zum Beispiel Onlineshops beurteilen können, ob die Eingabe der Kartennummer korrekt erfolgte.

Berechnung nach dem Luhn-Algorithmus

Dieser Algorithmus wird unter anderem auch Modulo 10 bezeichnet und folgt einer bestimmten Vorgehensweise:

- Zunächst durchläuft der Algorithmus die gesamte Kreditkartennummer von rechts nach links, natürlich bis auf die letzte Ziffer als Prüfziffer. Dabei findet eine Verdoppelung des Wertes jeder zweiten Ziffer statt.

- Anschließend findet die Ermittlung einer Quersumme auf Grundlage der einzelnen Ziffern statt. Sollte das Ergebnis zweistellig sein, werden die Ziffern separiert und addiert.

- Auf Basis der berechneten Summe findet die Ermittlung des Modulo 10 statt. Dies geschieht, indem ein nächstkleineres Vielfaches der Quersumme der Zahl 10 ermittelt wird.

- In der letzten Phase findet eine Subtraktion des Modulo 10 der Quersumme von der Zahl 10 statt. Im Ergebnis erhältst du dann die Prüfziffer.

Da diese Berechnung der Prüfnummer sehr theoretisch klingt, möchten wir sie dir anhand eines Beispiels verdeutlichen:

- Quersumme: 79

- Modulo 10 von 79 = 7 Rest 9

- 10 – 9 = 1 (Prüfziffer)

Vergleich der Kreditkartennummer unterschiedlicher Herausgeber

Die Kreditkartennummern weichen je nach Kartenausgeber und Kartentyp voneinander ab. Dies bezieht sich insbesondere auf die Länge der Kartennummer, die auf Grundlage der folgenden Kartengesellschaften wie folgt aussieht:

| MasterCard | 16 Stellen |

| VISA | 13 oder 16 Stellen |

| American Express | 15 Stellen |

| Diners Club | 14 Stellen |

Die von Kreditkartengesellschaften maschinell generierte Kreditkartennummer ist einmalig, aber nur eines von mehreren Sicherheitsmerkmalen einer Kreditkarte. Die Sicherheit von Kreditkarten wird wesentlich über den Sicherheitscode (CVC/CVV), Hologramm, Ablaufdatum, Unterschrift des Karteninhaber:in. Beim Online-Shopping fragt der Händler:in zur Autorisierung des Inhabers bzw. der Inhaberin neben der Kartennummer und dem Ablaufdatum auf der Vorderseite auch den Sicherheitscode (CVC-Code oder CVV-Code) auf der Rückseite der Karte ab.

Worum handelt es sich bei der Hochprägung?

Von einer Hochprägung wird dann gesprochen, wenn du die Kreditkartennummer auf deiner Karte nicht nur sehen, sondern ebenfalls fühlen kannst. Bei den weitaus meisten Kartenvarianten ist eine derartige Prägung vorhanden. Eine Ausnahme bilden häufiger Prepaid-Kreditkarten und natürlich virtuelle Karten, die nicht in physischer Form vorhanden sind. Die Hochprägung hat mit der Norm ISO/IEC 7810 ferner den Vorteil, dass etwa blinde Menschen so ihre Kreditkartennummer jederzeit erfühlen können.

Fazit: Kreditkartennummer und Sicherheitscode wichtige Sicherheitsmerkmale

Die Kreditkartennummer wird maschinell auf der Basis von Algorithmen erstellt. Sie besitzt Einmaligkeit und ist daher eines der Sicherheitsmerkmale bei Kreditkarten. Bei Visa Cards, MasterCard und American Express Kreditkarten lässt sich die Kreditkartennummer einfach auf der Vorderseite finden. Hinsichtlich Ablaufdatum und Sicherheitscode der Kreditkarte gibt je nach Kartentyp kleinere Unterschiede, die auf der Vorderseite und bei American Express auf der Rückseite auffindbar sind.

Die Kreditkartennummer musst du beim Bezahlen an der Ladenkasse nicht angeben. Das Auslesen aller Daten auf der Kreditkarte erfolgt automatisch. Eine Angabe ist notwendig bei Online-Zahlungen. Zusätzlich wird die Kartenprüfnummer und das Ablaufdatum abgefragt.

Online-Shoppen via Google Pay oder Apple Pay funktioniert ohne extra Angabe von Kartennummer oder Prüfnummer. Alle für Zahlungen und Verifizierungen notwendige Angaben sind bereits beim jeweiligen Walletanbieter hinterlegt und digitalisiert.

Häufige Fragen und unsere Antworten zu Kreditkartennummer

Meine Chipkarte besitzt keine Hochprägung. Ist sie gefälscht?

Vermutlich nicht. Manche Kreditkarten bzw. Chipkarten besitzen keine Hochprägung, sodass es sich nicht zwangsläufig deshalb um eine Fälschung handeln muss.

Ich habe einen Kreditkartennummern Generator gefunden. Kann ich mit den Nummern einkaufen?

Zwar gibt es die Möglichkeit, Kreditkartennummern online zu generieren. Allerdings ist es nicht erlaubt und technisch auch nicht möglich, dass du mit dieser erzeugten Nummer zum Beispiel im Internet einkaufst. Das liegt daran, dass du schlichtweg eine Autorisierung seitens und Verbindung zu einem Kreditkartenemittenten notwendig ist.

Reicht die Kreditkartennummer für eine Zahlung mit der Kreditkarte?

Mittlerweile nicht mehr. In den Anfängen der Kreditkarten reichte die Nummer alleine aus. Heutzutage benötigst du allerdings zusätzlich mindestens die Kartenprüfnummer (CVC- und CVV-Codes) auf der Rückseite der Kreditkarte und zudem auf Grundlage der neu eingeführten Zwei-Faktor-Authentifizierung normalerweise beim Einkauf im Internet ein Passwort oder eine PIN. Gleiches gilt für die Zahlung in Geschäften, denn dort benötigst du neben der Kreditkartennummer entweder eine persönliche Geheimzahl oder bei älteren Systemen musst du auf dem Beleg unterschreiben.

Muss ich meine Kreditkartennummer auswendig kennen, um sie sperren zu lassen?

Nein, denn sowohl deine Bank als auch die Kreditkartengesellschaft können anhand deiner sonstigen Daten (Name und Geburtsdatum) die Kartennummer abrufen. Diese wird sowohl im System der Bank als auch beim Kreditkartenemittenten gespeichert. Zudem findest du die Kreditkartennummer auf deiner Kreditkartenabrechnung oder im Online-Banking.

Meine bisherige Kreditkarte wurde deaktiviert. Muss ich die Kreditkartennummer ummelden?

Wenn tatsächlich lediglich die Kreditkarte deaktiviert wurde und nicht die gesamte Kreditkartenverbindung, musst du deine Nummer nicht ummelden. Dann erhältst du zum Beispiel eine Ersatzkarte, welche die gleiche Kartennummer hat.

Kann ich anhand der Kreditkartennummer erkennen, ob die Karte eine normale oder Prepaid-Kreditkarte ist?

Ja. Dies erkennst du an der fünften Ziffer, denn damit wird festgehalten, um welche Kreditkartenart es sich handelt.