Mit VTB Invest bietet der deutsche Ableger der russischen VTB Bank auch eine Vermögensverwaltung auf der Basis eines Robo-Advisors an. Das Unternehmen ist BaFin-lizenziert und darf daher über die reine Vermittlung von Fonds auch aktive Vermögensverwaltung betreiben.

Die wichtigsten Fakten:

- Zehn VTB Invest Anlagestrategien

- Mindestanlage bei einmaliger Zahlung ab 500€

- VTB Invest Sparplan ab 50 Euro

- BaFin-regulierte Vermögensverwaltung

- Volumenabhängige Gebühren

Über VTB Invest

Die VTB Direktbank Zweigniederlassung Frankfurt am Main ist wiederum eine Tochter der österreichischen VTB Bank. Nach der Sberbank handelt es sich um die zweitgrößte russische Bank mit einer über sechzigprozentigen Staatsbeteiligung.

Obwohl der Robo-Advisor VTB Invest erst seit 2020 am Markt ist, konnte er schon die eine oder andere Auszeichnung einstreichen. Bis zu diesem Zeitpunkt war der Name VTB Direkt vor allem Sparern im Festgeld– und Tagesgeldsegment ein Begriff.

Die Produkte

Auf das Tagesgeld und das Festgeld wollen wir hier nicht eingehen. Im Investmentsektor bietet dir die VTB Direkt ganz klassisch die Wahl zwischen Einzahlung und / oder einem Sparplan.

Die einmalige Anlage

Schon mit einer Mindestanlage von 500 Euro profitieren Kund:innen von den Renditechancen eines Anlage-Portfolios, ganz egal ob sie erst einmal testen wollen, was es mit einem Robo-Advisor auf sich hat oder einfach erst am Anfang des Vermögensaufbaus stehen. Die von VTB Invest angebotenen Anlagestrategien fallen völlig unabhängig vom Anlagevolumen aus. Etwas anders verhält es sich mit den VTB Gebühren. Die Verwaltungskosten bzw. Servicegebühren staffeln sich wie folgt nach dem Anlagebetrag:

- Bis 9.999 Euro: 0,75 Prozent des Anlagebetrages

- Ab 10.000 Euro: 0,70 Prozent des Anlagebetrages

- Ab 50.000 Euro: 0,60 Prozent des Anlagebetrages

- Ab 100.000 Euro: 0,50 Prozent des Anlagebetrages

Zu den reinen Verwaltungskosten kommen noch ca. 0,2 Prozent der Anlagesumme als Fondskosten hinzu. Mit dieser Preiskalkulation bewegt sich VTB Invest im soliden Mittelfeld.

Der Sparplan

Wenn du kontinuierlich Vermögen aufbauen möchtest, ist der Sparplan genau das richtige Instrument dafür. Möglich wird es bei VTB Invest mit 50 Euro im Monat. Wenn du einen Sparplan startest, entfällt die Untergrenze für die Mindestanlage beim VTB Invest Portfolio. Du kannst dann auch Sonderzahlungen, beispielsweise in Höhe von 200 Euro, leisten. Der Sparplan kann jederzeit geändert oder ausgesetzt werden. Lediglich die von VTB Invest geforderte Mindestrate kannst du nicht unterschreiten. Die Angabe von einem Verrechnungskonto gehört auch dazu.

Die Verwaltung deines Depots übernimmt die Baader Bank.

Wichtige Details – worauf muss ich bei VTB Invest achten?

VTB Invest reiht sich in die Kette der anderen Robo-Advisors ein und bietet in Bezug auf die Kosten ein Höchstmaß an Transparenz. Es erübrigt sich, nach dem Kleingedruckten mit möglichen Fallstricken zu suchen. VTB Invest bietet auch sonst keine Besonderheiten oder Abweichungen von der üblichen Vorgehensweise. Wichtig ist, dass VTB Invest die Erlaubnis hat, aktiv in die Depots einzugreifen, um mögliche Korrekturen vorzunehmen.

Was leider auch zum Tragen kommt, sind die fehlenden Beispiele für Musterportfolios – hier gibt es in Sachen Transparenz in der Gesamtbewertung einen Punktabzug.

Die Strategie

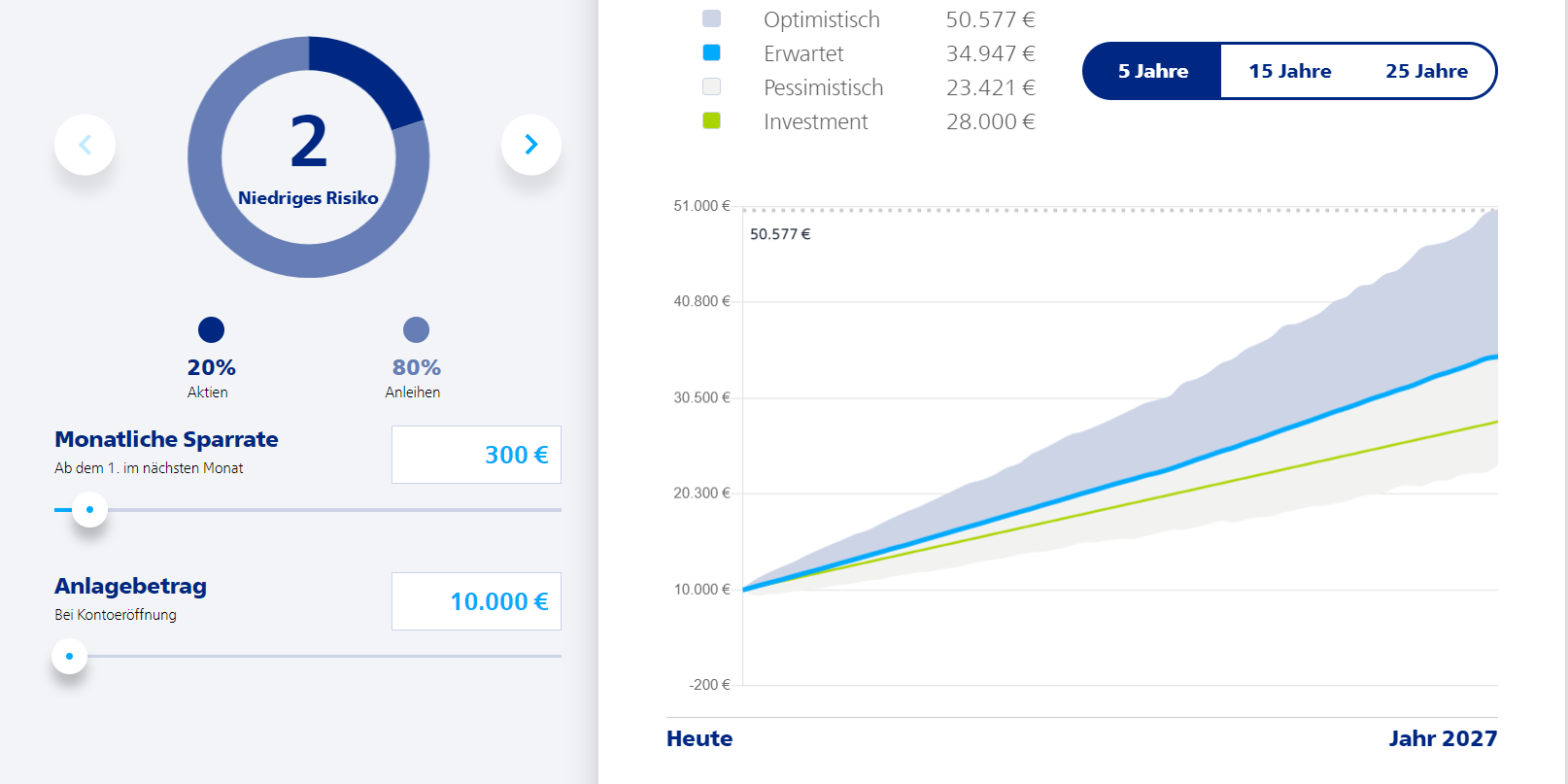

Zunächst einmal bietet VTB Invest nicht die üblichen drei oder fünf Strategien für die digitale Geldanlage an, sondern stellt dir zehn Varianten zur Auswahl. Damit kann fast jede Risikoklasse vollständig abgedeckt werden. Der Unterschied zwischen den einzelnen Anlagestrategien schlägt sich in der Höhe der Aktienquote und der möglichen Rendite pro Jahr nieder. Bist du bereit, mehr Risiko zu gehen, darfst du eine höhere Rendite erwarten.

Abgesehen von der Anlagestrategie der Anleger:innen gibt es auch noch eine Strategie im Rahmen der VTB Invest Vermögensverwaltung. Diese basiert auf dem „Buy and hold“-Ansatz. VTB Invest kauft und verkauft nicht permanent ETFs, sondern sieht längere Haltedauern voraus. Grundsätzlich wird der Vermögensverwalter aber im Rahmen des Rebalancing aktiv.

Angenommen, du hast dich für eine ausgewogene VTB Invest Strategie mit einem Aktien-Anleihe-Verhältnis von 50 : 50 entschieden. Die Börsen laufen gut und der Anteil an Aktien beträgt nominal 70 Prozent an der Portfolio-Zusammensetzung. Dies widerspricht der gewählten Strategie. Folglich werden von VTB Invest so viele Aktienanteile verkauft und Anleihenanteile gekauft, bis die alte Relation, entsprechend der Strategievorgaben, wieder hergestellt ist.

VTB Invest greift zur Abbildung der jeweiligen Strategie auf die folgenden ETFs zurück.

| Aktien | |

|---|---|

| Kategorie | Fonds |

| Aktien Asia-Pacific | Vanguard FTSE Japan |

| Aktien Asia-Pacific | iShares Core MSCI Pacific ex Japan |

| Aktien Emerging Markets | iShares Core MSCI EM IMI |

| Aktien Europa – Large Cap | Lyxor Core Stoxx Europe 600 |

| Aktien Europa – Large Cap | Vanguard FTSE Developed Europe |

| Aktien Europa – Small Cap | iShares STOXX Europe Small 200 |

| Aktien Nordamerika – Large Cap | Vanguard S&P 500 |

| Aktien Nordamerika – Large Cap | iShares S&P 500 |

| Aktien Nordamerika – Small Cap | SPDR Russell 2000 US Small Cap |

| Aktien Global | Vanguard FTSE All-World |

| Aktien Global – ex Emerging Markets | HSBC MSCI World UCITS ETF USD |

| Anleihen | |

| Kategorie | Fonds |

| Unternehmensanleihen Europa – Alle Laufzeiten | iShares Core Euro Corporate Bond |

| Unternehmensanleihen Europa – Kurze Laufzeit | SPDR Bloomberg Barclays 0-3Y Euro Corporate Bond |

| Unternehmensanleihen Europa – Mittlere/lange Laufzeit | iShares Core Euro Corporate Bond 1-5 yr |

| Staatsanleihen Europa – Alle Laufzeiten | Xtrackers Eurozone Government Bond |

| Staatsanleihen Europa – Kurze Laufzeiten | iShares Euro Government Bond 1-3 yr |

| Staatsanleihen Europa – Mittlere/lange Laufzeiten | iShares Euro Government Bond 3-7 yr |

| Staatsanleihen Europa – Emerging Markets | iShares J.P. Morgan USD Emerging Markets Bond |

Im Vergleich zu anderen Anbietern verzichtet VTB Invest auf die Beimischung von Rohstoff-ETFs.

Was wir wirklich negativ anmerken müssen, ist die Tatsache, dass VTB Invest hinsichtlich der Portfoliostruktur keinerlei Beispiele für die einzelnen Strategien anführt. Es gibt lediglich einen Beispielrechner, bei dem du selbst schauen kannst, welche Risikostufe zu welcher Rendite bei einer bestimmten Geldanlage führen könnte. Ein Wechsel der Anlagestrategie ist bei VTB Invest jederzeit möglich.

Sicherheitsaspekte

Bei einer Investition in Wertpapiere, gerade in Aktien, steht für viele Anleger:innen die Frage nach der Sicherheit ihres Vermögens im Vordergrund. Aktien unterliegen Kursschwankungen. Wer hier zu viel Aufregung vermutet, entscheidet sich für ein Portfolio mit geringem Aktienanteil. Je länger der Anlagehorizont ausfällt, umso mehr nivelliert sich das Kursrisiko durch Kurszuwächse.

Ein anderer Sicherheitsaspekt zielt auf dein erspartes Vermögen ab. Wie sicher sind deine angelegten Gelder? Grundsätzlich gilt, dass ETFs dem sogenannten Sondervermögen einer Bank oder einer Fondsgesellschaft zuzuordnen sind. Das bedeutet, dass sie im Gegensatz zu Sichteinlagen wie Tagesgeld nicht in die Insolvenzmasse einfließen. Geht die Baader Bank in die Insolvenz, sucht der Insolvenzverwalter eine neue Depotbank.

Schließt die VTB Direkt ihre Türen, sucht der Insolvenzverwalter einen anderen Robo-Advisor, der die Geschäfte fortführt. Muss eine der Fondsgesellschaften Insolvenz anmelden, benötigt der Insolvenzverwalter lediglich eine andere Fondsgesellschaft, die den Fonds betreut.

Mit einem ETF-Depot bei VTB Invest bist du so sicherer aufgestellt, als ein Sparer, der mehr Tagesgeld bei einer Bank platziert hat, als durch die Einlagensicherung abgedeckt ist.

Der Ablauf der Depoteröffnung bei VTB Invest

Für die Depoteröffnung bei VTB Invest musst du ein wenig Zeit mitbringen. Dies gilt aber für jeden anderen Robo-Advisor auch. Grund ist die sogenannte „Geeignetheitsprüfung“. Im Rahmen dieser Prüfung wirst du nach zahlreichen Dingen befragt, die am Ende die Grundlage dafür bilden, um herauszufinden, welche Anlagestrategie für dich „geeignet“ ist. Um die Schilderung des Ablaufs der Depoteröffnung übersichtlich zu halten, haben wir dir die Schritte in Stichpunkten aufgelistet.

- Anlegerprofil

- Anlagevorschlag

- Investment

Über den Button „Konto eröffnen“ startest du den Antragsprozess. Zunächst folgt die Frage, ob du einen Vermögenserhalt oder einen Vermögensaufbau anstrebst. Es geht weiter mit den Fragen nach

- Anlagedauer

- Deiner Altersgruppe

- Risikoprofil (Risikobereitschaft) – dieser Punkt wird in zahlreiche Unterpunkte aufgegliedert

- Kenntnisse und Erfahrungen mit Wertpapieren, speziell Aktien und Anleihen

- Finanzielle Verhältnisse (Ziel ist hier, die Verlusttragfähigkeit zu ermitteln)

- Einkommen, Verbindlichkeiten

Am Ende siehst du noch einmal die Zusammenfassung deiner Eingaben. Du kannst den Antragsprozess jederzeit abbrechen und die Daten speichern. Für Fragen ist am unteren Bildschirmrand die Rufnummer von VTB Invest, 069/66 55 89 999, permanent eingeblendet.

Anschließend musst du angeben, welchen Betrag du einmalig oder als monatliche Sparrate anlegen möchtest. Danach erfolgt die Registrierung mit Angabe der E-Mail. Das Vermögensverwaltungs-Mandat ist erteilt. Leider wird der Vorschlag nicht am Bildschirm eingeblendet, sondern per E-Mail übermittelt.

Nachdem du den Vorschlag erhalten hast, kannst du im Nachgang online noch eine andere Strategie auswählen. Der nächste und vorletzte Schritt fragt deine persönlichen Daten ab. Im letzten Schritt wird das Depot eröffnet. Für die Legitimation, die im Rahmen des VideoIdent-Verfahrens erfolgt, benötigst du einen gültigen Ausweis mit Angabe des Wohnsitzes. Wenn du dich für einen Sparplan entscheidest, musst du ein Verrechnungskonto benennen, von dem die Sparrate eingezogen werden soll.

Jetzt Depot eröffnenFazit zu unserem VTB Invest Test

VTB Invest eignet sich für alle Anleger:innen, die eine differenziertere Einstellung zu ihrer persönlichen Risikostufe haben, als sich mit fünf Strategien darstellen lässt. Der niedrige Einstiegsbetrag für Einmalanlagen ist ideal für alle, die einen ersten Anfang wagen wollen. VTB Invest sichert zu, dass dein Portfolio kontinuierlich überwacht wird. Bei Bedarf erfolgt ein Rebalancing bzw. werden notwendige Anpassungen vorgenommen.

Die Gebühren für die Vermögensverwaltung bewegen sich in einem absolut vertretbaren Bereich. Die zwei Dinge, die wir negativ werten sind

- Fehlende Übersicht der Portfoliostruktur bei den einzelnen Strategien

- Übersendung des Vorschlages nur per E-Mail

Wenn du dich an diesen beiden Sachen nicht störst, solltest du VTB Invest durchaus genauer prüfen. Wir mussten dafür leider Punkte abziehen. Die Portfoliostrukturen siehst du im Übrigen erst, nachdem dir der erste Vorschlag zugesendet wurde.

Wenn du besondere Wünsche oder Forderungen an einen Robo Advisor hast, nutze gerne unseren praktischen Robo Advisor Vergleich und finde den passenden Anbieter für dich.

Häufige Fragen zu VTB Invest

Wie hoch ist die Mindestanlage?

Für die Ersteinlage gilt eine Untergrenze von 500 Euro, für den Fondssparplan von 50 Euro monatlich, dafür gibt es ein breit gestreutes ETF-Portfolio . Die Untergrenze für die Mindestanlage entfällt, wenn ein Sparplan besteht.

Welche Anlageklassen sind vorhanden?

Insgesamt bietet VTB Invest zehn Anlageklassen mit unterschiedlich gewichtetem Aktienanteil.

Was sind die Vorteile von VTB Direktbank?

Die VTB Direktbank bietet eine sehr differenzierte Strategieauswahl mit zehn Alternativen. Positiv fällt auch der niedrige Einstiegsbetrag von 500 Euro für die Erstanlage aus.

Wie transparent ist VTB Direktbank?

Hinsichtlich der Kosten bietet die VTB Direktbank eine größtmögliche Transparenz. Leider finden sich im Rahmen des Internetauftritts keine Beispiele für die jeweilige Portfolioallokation der einzelnen Anlagestrategien.

Zusammenfassung VTB Invest Test und Erfahrungen

VTB Invest ist kein typischer, moderner Robo Advisor, bietet aber dank 10 Strategien eine größere Auswahl für deine Risikoklasse. Die Kosten der Fonds liegen bei etwa 0,18 bis 0,2%. Die Kosten der Vermögensverwaltung belaufen sich auf 0,7%.

VTB Invest Bewertungen von Kunden