Ginmon startete seine Aktivitäten im Jahr 2014 in Frankfurt am Main. Ginmon bietet auf der Grundlage wissenschaftlicher Algorithmen eine Vermögensverwaltung auf ETF-Basis an. Das Frankfurter FinTech hat von der BaFin die notwendige Erlaubnis, als Vermögensverwalter tätig zu sein. Als Partnerbank von Ginmon fungiert die DAB Bank.

Die wichtigsten Fakten:

- Zehn Anlagestrategien bei Ginmon

- Zugriff bei Ginmon auf das gesamte ETF-Universum

- Sparplan bei Ginmon ab 50 Euro

- Mindestanlage bei Ginmon 5.000 Euro

- Ginmon Konto für Minderjährige

Über Ginmon

In Kooperation mit financeAds: Datenschutzhinweise

Die Macher von Ginmon verfügen alle über einschlägige Erfahrung in der Vermögensverwaltung. Lars Reiner war Vorstand des Goethe Investment Fund e. V., Raphael Vosen war als Unternehmensberater tätig und Ulrich Bauer als Anlageberater.

Durch die Zulassung als Vermögensverwalter durch die BaFin arbeitet Ginmon nicht ausschließlich als Vermittler. Der RoboAdvisor Ginmon darf vielmehr aktiv in die Allokation eingreifen und Veränderungen herbeiführen.

Als Partnerbank von Ginmon tritt die DAB Bank für die Verwahrung der Wertpapiere auf. Die DAB Bank unterliegt der europäischen Einlagensicherung bis zu einer Höhe von 100.000 Euro.

Außerdem behauptet Ginmon von sich, der einzige Anbieter zu sein, der auf das Dreifaktorenmodell setzt.

Die Produkte

Bei den Produkten ist Ginmon schlank aufgestellt. Der Robo-Advisor bietet seinen Kunden ein Depot und einen Sparplan an.

Das Depot

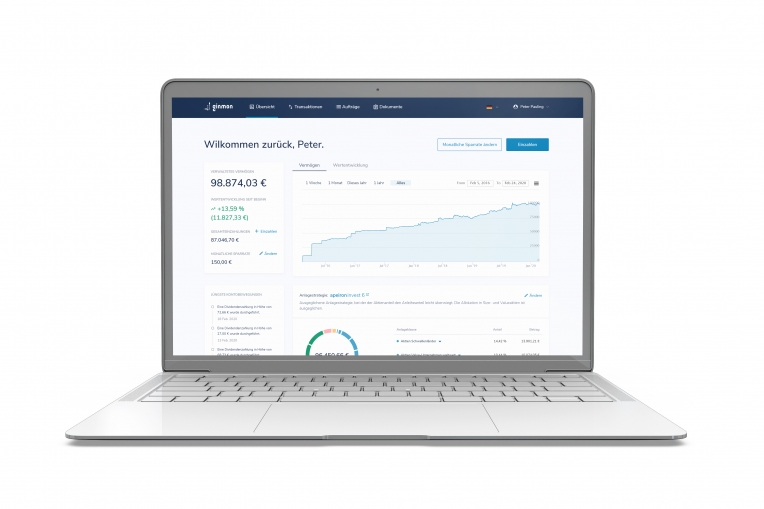

Das Ginmon Depot wird bei der DAB Bank geführt. Eine erste Anlagesumme ist ab 5.000 Euro bei Ginmon möglich. Möchtest du parallel dazu einen Sparplan bei Ginmon nutzen, reduziert sich die Höhe der Einmalanlage auf 1.000 Euro. Damit eignet sich Ginmon auch für Einsteiger, die zunächst Vermögensaufbau betreiben möchten.

Nicht ganz unwesentlich bei der Auswahl eines Robo-Advisors sind die jährlichen Kosten für die Ginmon Anlage insgesamt. Ginmon berechnet an Gebühren 0,75 Prozent Verwaltungsgebühr / Servicegebühr auf den Depotgegenwert. Dazu kommen für jede Transaktion noch 0,23 Prozent Fondskosten. In der Summe arbeitet Ginmon mit überschaubaren Gebühren. Je weniger Kosten anfallen, desto mehr Rendite bleibt dir als Anleger:in.

Der Sparplan

Den Sparplan bei Ginmon kannst du ab einer monatlichen Sparrate von 50 Euro nutzen. Da Ginmon auch ein Depot für Minderjährige anbietet, lässt sich der Ginmon Sparplan hervorragend als langfristige Geldanlage bzw. für den Vermögensaufbau für Kinder oder Enkel nutzen und vermeidet eine notwendige Schenkung in späteren Jahren.

Wichtige Details – Worauf muss man bei Ginmon achten?

Ginmon wird von der BaFin reguliert. Gleiches gilt für die Partnerbank DAB. Verborgene Fallstricke oder Ungereimtheiten sind somit eigentlich auszuschließen

Ginmon ist transparent, hat keine versteckten Kosten und jede Aktion ist für den Kunden nachvollziehbar. Als zugelassener Vermögensverwalter darf Ginmon aktiv in das Geschehen eingreifen und ist nicht auf die reine Vermittlung beschränkt.

Neben privaten Anleger:innen bietet Ginmon Unternehmen die langfristige Anlage ihrer Firmengelder mittels passender hauseigener Anlagestrategien. Die langfristig erwarteten Renditen gibt Ginmon mit bis zu 6,73 Prozent pro Jahr nach Kosten an.

Die Strategie

Besser wäre es an dieser Stelle, von zehn Strategien im Angebot von Ginmon zu sprechen. Diese zehn Strategien werden in der Regel mit fünf ETFs erreicht, die in der Summe über 10.000 Aktien aus 43 Ländern beinhalten. Allerdings überprüft der Algorithmus von Ginmon kontinuierlich das breit gestreute ETF-Universum, um die jeweils besten Fonds herauszufiltern. Eine solche Diversifikation durch Ginmon ermöglicht es, langfristig das beste Verhältnis aus Rendite und Risiko zu erzielen. Um die richtige Strategie für deine Geldanlage zu finden, stellt dir Ginmon zu Beginn einige Fragen:

- Wie alt bist du?

- Wie viel deines Nettoeinkommens verbleibt dir am Monatsende?

- Wie hoch ist der Anteil Gesamtersparnisse, den du investieren willst?

- Wie lange soll das Geld angelegt sein?

- Wo liegt dein Schwerpunkt (maximale Rendite, Ausgewogenheit oder Sicherheit)?

- Welche Wertentwicklung in Bezug auf den Anlageschwerpunkt wünschst du dir?

- Welche kurzfristige Wertminderung kannst du akzeptieren, ohne gleich zu verkaufen?

Aus den Antworten auf diese Fragen ergibt sich der Rahmen der Ginmon Anlagestrategie, die deinem Risikotyp entspricht. Natürlich kannst du noch Veränderungen vornehmen oder eine andere Strategie als die von Ginmon vorgeschlagene wählen. Anhand der bei Ginmon vorgestellten Risikoklasse lassen sich dann auch in etwa die Wertschwankungen ablesen. Je niedriger das Risiko, desto geringer auch die kurzfristigen Wertschwankungen. Das musst du unbedingt beachten und je nach Anlagehorizont mit einbeziehen.

Bei der Auswahl der ETFs greift Ginmon sowohl auf „Blue Chips“ als auch auf „Small Caps“, Rohstoffe, Anleihen oder Immobilien zurück. Es gibt keine regionale Ausgrenzung, die Abdeckung erfolgt global.

Da Ginmon als aktiver Vermögensverwalter tätig ist, basiert das Vorgehen nicht auf der reinen Beobachtung des Portfolios mit einem jährlichen Rebalancing, sondern bewusst im antizyklischen Vorgehen. Das bedeutet, Kaufen, wenn die Kurse fallen und Verkaufen bei Kursanstieg.

Rebalancing der Portfolios durch Ginmon ist wichtig, um deinem Risikotyp gerecht zu werden. Ziehen die Aktien innerhalb eines konservativen Depots an, müssen diese so weit verkauft und durch Anleihen ersetzt werden, bis das ursprüngliche Verhältnis zwischen Aktien und Anleihen wieder der gewünschten Strategie entspricht.

Als Anleger:in kannst du einmal im Jahr das Rebalancing deine Ginmon Anlage auch selbst vornehmen.

Apeiron – das Herz von Ginmon

Apeiron lautet der Name des Algorithmus, den Ginmon für die Auswahl der ETFs nutzt. Apeiron gliedert sich in drei unterschiedliche Algorithmen mit verschiedenen Aufgaben unter, in das sogenannte Dreifaktorenmodell:

- Apeiron stellt die Strategien zusammen und überwacht sie.

- Apeironselect analysiert den Markt kontinuierlich, um die jeweils besten Fonds zu identifizieren.

- Apeironenhance sorgt dafür, dass die Anlage im Rahmen der Strategie immer optimiert ist.

- Apeironprotect übernimmt die Neuausrichtung auf die Zielallokation der Strategie, wenn es zu Veränderungen durch Kursschwankungen kam.

Sicherheitsaspekte

Die Frage nach den Sicherheitsaspekten müssen wir aus zwei Blickwinkeln beantworten. Zum einen geht es um dein Sicherheitsbedürfnis im Rahmen der Anlagestrategie. Möchtest du mögliche Kursverluste weitgehend ausschließen, ist klar, dass du dich für eine konservative Anlagestrategie mit einem hohen Anteil an Anleihen entscheidest.

Wie sieht es aber mit der Sicherheit deiner bei Ginmon investierten Fonds in Bezug auf die DAB Bank aus? Was passiert mit den Portfolios, wenn die DAB Bank insolvent wird, oder der Herausgeber des Fonds oder Ginmon?

In allen drei Fällen passiert nichts, was dein angespartes Vermögen gefährdet. Stellt Ginmon den Geschäftsbetrieb ein, kannst du dort keine Anteile mehr erwerben. Ein anderer Robo-Advisor wird die Bestände übernehmen und die Tätigkeit von Ginmon fortführen.

Geht eine der Fondsgesellschaften in die Insolvenz, hat dies auch keine direkten Auswirkungen für dich. Der ETF wird eingestellt, die darin befindlichen Papiere in einen Indexfonds bei einer anderen Gesellschaft übertragen. Deine ETF-Anteile sind Sondervermögen, das nicht in die Insolvenzmasse einfließt. Gleiches gilt auch bei einer Zahlungsunfähigkeit der DAB Bank. Der Insolvenzverwalter sucht dann eine neue Depotbank, auf die die ETF Depots übertragen werden und du ein neues Konto erhältst.

Hinsichtlich der Sicherheit kannst du völlig sorgenfrei sein.

Der Ablauf der Depoteröffnung

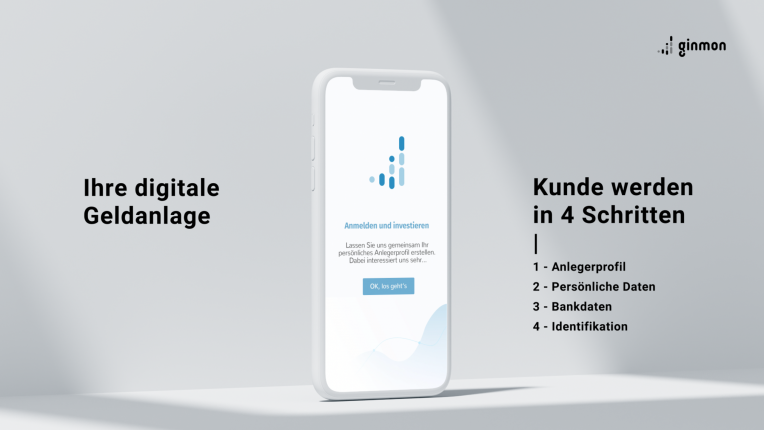

Über den Button „Kunde werden“ startet der Antragsprozess zur Ginmon Kontoeröffnung. Zunächst musst du deinen Namen, Vornamen und deine E-Mailadresse eingeben. Die E-Mailadresse muss dann bestätigt werden, erst danach geht es los.

Es folgt die bereits erwähnte Analyse deines Chance-Risiko-Profils und der Festlegung deiner Anlagestrategie. Du erhältst dann von Ginmon einen Anlagevorschlag, der auch die Wertentwicklung unter der Berücksichtigung unterschiedlicher Marktverläufe wiedergibt. Nachdem du dich final für eine Anlagestrategie entschieden hast, beginnt der eigentliche Registrierungsprozess.

Schritt drei sieht die Eingabe der persönlichen Daten und der Bankverbindung (Referenzkonto) vor. Du wirst von Ginmon gebeten, Angaben hinsichtlich der möglichen Besteuerung im Ausland zu machen und die Allgemeinen Geschäftsbedingungen (AGB) zu akzeptieren. Mit dem Klick auf „Registrierung abschließen“ erfolgt die Depoteröffnung bei der DAB Bank.

Treten während der Registrierung Fragen auf, kannst du diese direkt im Ginmon Livechat klären. Alternativ hast du die Möglichkeit, eine Rückrufbitte zu hinterlassen.

Fazit zu unseren Erfahrungen mit Ginmon

Ginmon bietet eine recht solide Vermögensverwaltung ohne Schnickschnack an. Das aktive Management der Einlagen bietet in Bezug auf die Renditeoptimierung deiner Ginmon Geldanlage natürlich Chancen. Die Ginmon Tools unter dem Algorithmus Apeiron sorgen für eine kontinuierliche Überwachung und gegebenenfalls Neuausrichtung der Anlagestrategien. In Kombination mit der transparenten Geschäftspolitik ergibt sich für uns ein attraktives Angebot im Bereich der Robo-Advisor, dass du in die engere Wahl ziehen solltest.

Wenn du besondere Wünsche oder Forderungen an einen Robo Advisor hast, nutze gerne unseren praktischen Robo Advisor Vergleich und finde den passenden Anbieter für dich.

Häufige Fragen zu Ginmon

Wie hoch ist die Mindestanlage?

Die Mindestanlage zur Geldanlage bei Ginmon beträgt 5.000 Euro. Diese reduziert sich auf 1.000 Euro, wenn parallel ein Sparplan mit der Sparrate von mindestens 50 Euro monatlich genutzt wird.

Welche Anlageklassen sind vorhanden?

Ginmon deckt alle Anlageklassen ab. Dies bedeutet Investments in allen Regionen, in alle Formen von Aktien, in Anleihen, Rohstoffe und Immobilien.

Was sind die Vorteile von Ginmon?

Ginmon ist ein von der BaFin zugelassener Vermögensverwalter. Die Tätigkeit geht damit über die reine Vermittlung von ETFs hinaus zu einem aktiven Eingreifen in Bezug auf Optimierung der jeweiligen Anlagestrategie. Der Algorithmus Apeiron überwacht nicht nur die Strategien. Er beobachtet auch den Markt nach neuen Chancen und optimiert jedes Ginmon Portfolio der Anleger:innen. Nach einer Veränderung der Quotierung innerhalb einer Anlagestrategie erfolgt die automatische Neujustierung auf die ursprüngliche Zusammensetzung.

Wie transparent ist Ginmon?

Ginmon bleibt in Zusammenhang mit der Transparenz nichts schuldig. Die Kosten des Anbieters sind klar ausgewiesen. Gleiches gilt für die jeweils aktiv genutzten ETFs, einschließlich der internen Gesamtkostenquote.

Allgemeine Informationen

| Name: | ginmon |

| Adresse: | Mainzer Landstraße 33a |

| PLZ: | 60329 |

| Ort: | Frankfurt am Main |

| Kontakt-Mail: | service@ginmon.de |

| Telefon: | 069 8088 4370 |

| Website: | www.ginmon.de |

| Aufsichtsbehörde: | BaFin, Deutsche Bundesbank |

Zusammenfassung Ginmon Test und Erfahrungen

Ginmon war lange für ihre Gewinnbeteiligung bekannt. Bei der man nur Geld ausgeben muss, wenn das eigene Portfolio eine Rendite einfährt. Diese Erfolgsbeteiligung wurde irgendwann 2019 allerdings abgeschafft. Ginmon hat sich damals etwas neu aufgestellt und ist mehr Richtung klassischer Robo Advisor gewechselt.

Ginmon Bewertungen von Kunden