Girokonto kündigen – „War schön mit dir!“

Das Wichtigste im Überblick

- Die Kündigung eines Girokontos ist in der Regel sehr unkompliziert und kann formlos erfolgen

- Zahlreiche Banken bieten Hilfe bei der Kündigung eines Girokontos in Form eines sogenannten Umzugs- und Wechselservice an

- Die Bank hat unter bestimmten Voraussetzungen ebenfalls das Recht, ein Girokonto zu kündigen

- Der häufigste Grund für die Kontokündigung ist, dass der Kontoinhaber bei einer anderen Bank bessere Konditionen findet

Allein in Deutschland bieten unter Einbezug der Sparkassen sowie Volks- und Raiffeisenbanken mehrere Hundert Kreditinstitute ein Girokonto an. Da sich die Leistungen zwischen den Anbietern kaum voneinander unterscheiden, wählen die meisten Kunden ihr Hauptkonto danach aus, bei welcher Bank die günstigsten Konditionen gelten.

Unter dieser Voraussetzung kann es unter Umständen sinnvoll sein, dass du dein Girokonto kündigst und bei einer anderen Bank ein neues Konto einrichtest. Welche Kreditinstitute besonders günstige Girokonten im Angebot haben, kannst du unserem kostenlosen Girokonto Vergleich entnehmen.

Wie kündige ich mein Girokonto?

Bevor du dein Girokonto auflöst und beispielsweise ein Kündigungsschreiben an deine Bank sendest, solltest du einige Aspekte beachten. Ein nicht unwesentlicher Punkt ist im Zusammenhang mit der Kontokündigung eine bestehende Kündigungsfrist. Diese beträgt allerdings bei Girokonten in aller Regel nur eine Woche zum Monatsende. Die meisten Kreditinstitute haben sogar keine Frist im Zusammenhang mit der Kündigung festgesetzt.

Das Recht auf eine außerordentliche Kündigung deines Girokontos hast du unter der Voraussetzung, dass die Bank eine Preiserhöhung angekündigt hat. Dann steht es dir frei, eine Kündigung zum nächstmöglichen Termin, spätestens zum Inkrafttreten der Preiserhöhung, vorzunehmen. Zudem besagt ein aktuelles Urteil des Bundesgerichtshofes, dass eine stillschweigende Zustimmung einer derartigen Preiserhöhung nicht mehr zulässig ist, obwohl das seitens aller Banken seit Jahren praktiziert wird.

Zusammenfassend sind es demnach die folgenden Punkte, auf die im Zusammenhang mit der Kontoauflösung bzw. dem Bankenwechsel mit einem Girokonto beachten solltest:

- Meistens keine oder nur sehr kurze Kündigungsfristen

- Aktuelle gesetzliche Lage: Stillschweigende Zustimmung einer Preiserhöhung nicht mehr rechtens

- Außerordentliches Kündigungsrecht bei Gebührenerhöhung durch die Bank

- Kündigung sollte aus Beweisgründen schriftlich erfolgen, ist generell allerdings formlos möglich

Dem letzten Punkt kannst du entnehmen, dass die Kontolöschung zwar prinzipiell formlos beantragt werden kann. Dennoch empfehlen wir dir, ein schriftliches Kündigungsschreiben zu verfassen und zudem auf einer Kündigungsbestätigung zu bestehen. Dies hat schlichtweg den Hintergrund, dass du zum einen die Kündigung als solche beweisen und zum anderen nachweisen kannst, dass die Bank deine Kündigung auch entgegengenommen hat. Am besten versendest du das Kündigungsschreiben per Einschreiben mit Versandnachweis, denn dann bist du beweistechnisch auf der sicheren Seite.

So gehst du beim Kontowechsel vor

Obwohl der Wechsel eines Girokontos ist eine sehr transparente und einfache Angelegenheit ist, schrecken Millionen Bankkund:innen hierzulande vor diesem Schritt zurück. Die weitaus meisten Kund:innen bleiben ihrer Bank sehr treu, auch wenn sie bei einem anderen Kreditinstitut sogar deutlich geringere Kontoführungsgebühren zahlen müssen oder einen wesentlich günstigeren Dispokredit erhalten würden.

Die Kündigung als solche erfordert nur wenige Schritte, denn einen Kontowechsel kannst du nach dem folgenden Schema durchführen:

- Unseren kostenfreien Girokontovergleich nutzen

- Girokonto bei einer neuen Bank eröffnen

- Kontoauflösung bei bisheriger Bank veranlassen

- Daueraufträge zum aktuellen Konto löschen

- Bank löst Girokonto auf und überweist Restguthaben auf dein neues Konto

Der Vorgang der Kontokündigung ist demnach sehr einfach und kann für dich sogar noch leichter und weniger zeitaufwendig sein, wenn du der neuen Bank mitteilst, dass du dein altes Girokonto bei der bisherigen Filialbank oder Direktbank auflösen möchtest. Die meisten Kreditinstitute bieten heutzutage nämlich einen sogenannten Kündigungsservice an, der häufig auch als Wechsel- oder Umzugsservice bezeichnet wird.

Mit „Umzug“ ist nicht etwa dein Wechsel an einen neuen Wohnort gemeint, sondern die Bezeichnung bezieht sich ausschließlich auf den Kontowechsel. In diesem Fall nimmt die neue Bank Kontakt mit deinem bisherigen Kreditinstitut auf und teilt diesem mit, dass das Konto aufgelöst werden soll. Für gewöhnlich beinhaltet der Service ebenfalls, dass die neue Bank die zum aktuellen Konto bestehenden Daueraufträge auflösen lässt und auf das neue Konto überträgt.

Häufig sind die neuen Kreditinstitutes ebenfalls dazu bereit, dir den gleichen Dispositionskredit wie deine alte Bank einzuräumen. Ferner beinhaltet der Kündigungsservice meistens ebenfalls, dass die neue Bank die Zahlungspartnern, denen du eine Lastschrift-Einzugsermächtigung erteilt hast, über die neue Bankverbindung informiert.

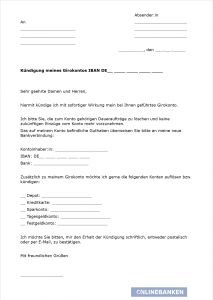

Bankkonto kündigen – Vorlage

Mit dem folgenden Schreiben haben wir eine mögliche Vorlage für die Kündigung eines Girokontos erstellt, die du gerne in Anspruch nehmen kannst, wenn du deine Kontobeziehung zur Bank im Hinblick auf dein Privat- oder Geschäftskonto beenden möchtest.

Geschäftskonto kündigen – so gehst du vor

Wenn du dein Geschäftskonto kündigen möchtest, gehst du im Prinzip genauso vor, wie wir es im vorherigen Abschnitt beschrieben haben. Grundsätzlich besteht vom Ablauf her nämlich kein Unterschied, ob du ein Einzelkonto, ein Gemeinschaftskonto, ein Privatgirokonto oder eben ein Geschäftskonto kündigen möchtest. Eine eventuelle Differenz kann höchstens darin bestehen, dass beim Geschäftskonto etwas andere Kündigungsfristen gelten. Dazu solltest du dich im Vorfeld bei deiner Bank informieren.

Ferner solltest du vor dem Kündigen des Geschäftskontos darauf achten, dass alle Geschäftspartner und Zahlungspartner, die deine Bankverbindung kennen bzw. kennen müssen, von der neuen Kontonummer bzw. der neuen IBAN Kenntnis erlangen. Wie bereits aufgeführt, bieten die allermeisten Kreditinstitute heutzutage einen Umzugsservice an, sodass du dich um diese zeitaufwendige Angelegenheit oft gar nicht kümmern musst. Vor der Eröffnung eines neuen Geschäftskontos ist es ebenfalls ratsam, die Angebote am Markt zu vergleichen. Dafür kannst du gerne unseren kostenlosen Geschäftskonto Vergleich im Bereich Girokonto nutzen.

Warum kündigen Kund:innen Girokonten?

Es gibt eine Reihe von Gründen, warum Bankkund:innen ihr Girokonto gerne kündigen möchten und in der Vergangenheit schon zahlreich gekündigt haben. Im Folgenden möchten wir gerne die häufigsten Kündigungsgründe mit einer kurzen Erklärung aufführen. Vielleicht stellst du dann fest, dass auch für dich der Kontowechsel mit positiven Eigenschaften verbunden wäre:

Unzufriedenheit mit den Mitarbeitern: Einer der häufigsten Kündigungsgründe besteht tatsächlich darin, dass Kund:innen mit einem oder mehreren Mitarbeitern der Bank unzufrieden sind. Ursachen können etwa fehlerhafte Aussagen oder ein unzureichender Kundenservice sein.

Konto wird als Gemeinschaftskunde geführt: Manchmal möchten Kund:innen ein bestehendes Gemeinschaftskonto in ein Einzelkonto umwandeln. Zwar ist das auch bei der gleichen Bank möglich, aber häufig wird diese Änderung zum Anlass genommen, bei der neuen Bank ein (vielleicht günstigeres) Girokonto zu eröffnen.

Änderung der beruflichen Situation: Wer sein Studium beendet oder seine Ausbildung absolviert hat, kündigt nicht selten sein bisheriges Girokonto und eröffnet ein neues Konto bei einer anderen Bank. Gründe sind zu Beispiel, dass viele Banken (Filialbanken oder Direktbanken) für Auszubildende und Studenten ein kostenloses Girokonto anbieten, sodass nach dem Einstieg ins Berufsleben das momentane Konto zu teuer wäre.

Mehrere (überflüssige) Girokonten: Mehrere Girokonten können ein potenziell negatives Merkmal in der Schufa sein und somit deine Kreditwürdigkeit beeinträchtigen. Wenn du also ein oder mehrere Girokonten hast, die du im Grunde nicht benötigst, kann das ein triftiger Grund für eine Kündigung sein.

Günstigere Kontoführungsgebühren bei anderer Bank: Der wohl mit Abstand häufigste Grund dafür, ein Girokonto zu können, sind bessere Konditionen bei anderen Banken. Manche Kreditinstitute bieten nach wie vor komplett kostenfreie Girokonten an, die zudem über modernes Online-Banking und eine App verfügen.

Günstigere Dispozinsen bei anderer Bank: Bessere Konditionen bedeuten im Girokontobereich nicht nur, dass andere Banken niedrige Kontoführungsgebühren berechnet. Ebenfalls kann es sein, dass du bei einem anderen Kreditinstitut weniger Dispozinsen bei Inanspruchnahme deines Dispositionskredites zahlen muss.

Wechselprämien der Bank: Heute kommt es zwar nur noch selten vor, dass Kreditinstitute eine Art Wechselprämie zahlen, wenn du dein Girokonto bei einer anderen Bank auflöst und dort ein neues Konto einrichtest. Trotzdem gibt es solche Angebote hin und wieder, sodass auch das ein Grund für die Kontokündigung sein kann.

Wechsel des Kontomodells: Manche Kreditinstitute überprüfen in regelmäßigen Abständen, ob ihre Kunden noch das passende Kontomodell nutzen. Ist das nicht der Fall, wird in der Regel ein Wechsel des Modells vorgenommen, der für manche Kunden ein Grund ist, die Kündigung vorzunehmen.

Umzug: Die meisten Girokonten können heutzutage auch online geführt werden. Dennoch schätzen zahlreiche Bankkunden eine persönliche Betreuung, sodass es beim Umzug in eine andere Stadt oder sogar in ein anderes Land sinnvoll sein kann, das bisherige Girokonto zu kündigen.

Einen Kündigungsgrund möchten wir kurz speziell ansprechen, nämlich der Wechsel des Bankkontos aufgrund einer Wechselprämie oder eines anderweitigen Bonus. Solche Boni, zum Beispiel eine Gutschrift von 50 oder 100 Euro, ist zwar erfreulich, nur weil du bei einer neuen Bank ein Girokonto eröffnest. Meistens haben solche Prämien allerdings mehrere Haken bzw. du musst Bedingungen erfüllen, wie zum Beispiel:

- Mindestgeldeingang auf dem Girokonto von beispielsweise monatlich 1.200 Euro

- Mindestguthaben über mindestens sechs Monate hinweg auf dem Girokonto von beispielsweise 5.000 Euro

- Mitübertrag des Wertpapierdepots

- Gutschrift (Wechselprämie) kann lediglich mit Kontoführungsgebühren verrechnet werden

Meistens gibt es also mindestens eine Bedingung, die du erfüllen musst, um den Bonus zu erhalten. Darüber hinaus solltest du bedenken, dass dir vielleicht einmalig ein Wechsel 50 Euro bringt, die neue Bank jedoch eventuell höhere Kontoführungsgebühren veranschlagt oder mehr an Dispozinsen berechnet. In der Summe würde der Wechsel dann vermutlich keinen Sinn machen, wenn du einfach nur den Bonus vereinnahmen möchtest.

Kündigung des Girokontos durch die Bank – Was darf eine Bank?

Nicht nur du als Kund:in, sondern auch die Bank darf das Girokonto jederzeit ordentlich kündigen. Meistens sind die Kündigungsfristen bei einem Zahlungsverkehrskonto sehr kurz und bewegen sich zwischen einer Woche bis hin zu maximal drei Monaten. Einen Grund für die Kündigung muss die Bank in der Regel nicht angeben, es sei denn, es handelt sich um ein Privatgirokonto und zugleich – und das ist entscheidend – um dein einziges Girokonto. Dann darf die Bank nicht ohne weiteres kündigen, denn per Gesetz hat inzwischen jeder EU-Bürger ein Recht auf ein Girokonto. In dem Fall kommt ohnehin keine ordentliche Kündigung infrage, sondern die Bank müsste eine außerordentliche Kündigung aussprechen. Das wiederum ist nur unter bestimmten Voraussetzungen möglich, wie zum Beispiel:

- Schweres Fehlverhalten des Kunden, beispielsweise Beleidigung eines Mitarbeiters

- Wissentliche Angabe falscher Daten

- Betrug

- Missbräuchliche Verwendung des Kontos

Das Kreditinstitut hat also nur unter bestimmten Bedingungen das Recht, dein Girokonto außerordentlich zu kündigen, falls es sich um dein einziges Zahlungsverkehrskonto handelt. Hast du allerdings mehrere Girokonten, ist es normalerweise seitens der kontoführenden Bank zulässig, eine ordentliche oder ein zumindest eine ordentliche Kündigung vorzunehmen.

Bank kündigt meinen Dispo – Was tun?

Oftmals kündigen Banken nicht sofort das komplette Girokonto, sondern lediglich den Dispositionskredit. Das kann unter anderem der Fall sein, wenn du kein Einkommen mehr erzählst, sich deine Einnahmen verringert haben oder du einen negativen Eintrag in der Schufa erhalten hast. Die Aufnahme von Krediten bei anderen Banken kann ebenfalls dazu führen, dass das kontoführende Institut deinen Dispokredit kündigt. Rechtmäßig ist das in der Regel, denn der Dispositionskredit ist selten mit einer festen Rückzahlung vereinbart, wie es zum Beispiel bei einem befristeten Ratenkredit der Fall ist. Daher haben Kreditinstitute normalerweise das Recht, deinen Dispositionskredit zu kündigen.

Wenn die Bank tatsächlich den gesamten Dispositionskredit kündigt und du dein Konto umgehend ausgleichen sollst, ist es ein erster Schritt, sich mit dem Kreditinstitut in Verbindung zu setzen. Du solltest mindestens den Grund für die Kündigung erfragen. Meistens lassen sich Banken darauf ein, einen sogenannten Kürzungskredit einzusteuern. Das bedeutet, dass der Dispositionskredit nicht auf einen Schlag zurückgezahlt bzw. das Konto ausgeglichen werden muss. Stattdessen wird das Kreditlimit etwa Monat für Monat um 200 Euro reduziert.

Diese Vorgehensweise ist natürlich deutlich angenehmer, als wenn du auf einen Schlag zum Beispiel mehrere Tausend Euro zurückzahlen musst, die dein Konto im Soll ist. Sollte die Bank nicht kompromissbereit sein und du hast momentan keine Möglichkeit, das Konto auf einen Schlag auszugleichen, dann bleibt in erster Linie das Anrufen eines sogenannten Ombudsmanns. Dieser kann eventuell vermitteln, auch wenn die Bank in den meisten Fällen ohne Begründung das Recht hat, einen Dispositionskredit zu kündigen.

Tipp: Nicht mehr verwendete Konten kündigen

Zahlreiche Bundesbürger haben nicht nur ein Girokonto, sondern gleich mehrere Konten. Ein Tipp lautet daher, dass du zumindest solche Zahlungsverkehrskonten kündigst, die du nicht mehr benötigst. Vielleicht hast du beispielsweise vor einigen Jahren nur deshalb bei einer Bank ein Konto eingerichtet, weil es zur damaligen Zeit noch eine Wechselprämie oder einen Bonus gab. Manche Menschen vergessen tatsächlich nach einigen Jahren sogar, bei welchen Banken sie überall ein Girokonto haben.

Am einfachsten ist es in den Zusammenhang, eine Selbstauskunft bei der Schufa anzufordern, denn dort sind in der Regel all deine Girokonten aufgeführt. Die Kündigung eines nicht benötigten Kontos kann gleich mehrere Vorteile haben, nämlich:

- Kostenersparnis, da Kontoführungsgebühren wegfallen

- Verbesserung der Bonität, da mehrere Girokonten in der Schufa nicht positiv sind

- Bessere Übersicht über Bank- und Kontoverbindungen

- Zusammenlegen mehrerer Konten oder Umwandlung zweier Einzel- in ein Gemeinschaftskonto (Kostenersparnis)

Da insbesondere mehrere Girokonten, die bereits in der Schufa aufgeführt sind, in der Summe zu einem eher negativen Merkmal führen können, ist es aus Bonitätsgründen sehr empfehlenswert, nicht benötigte Konten zu kündigen. Diese werden dann umgehend aus den Schufa-Einträgen gelöscht, sodass du tatsächlich dadurch deine Bonität erhöhen kannst. Da kann beispielsweise hilfreich sein, wenn du bei der Bank einen Kredit beantragen möchtest.

Girokonto kündigen – häufige Fragen und unsere Antworten

Wie lange dauert es, ein Konto zu kündigen?

Beim Girokonto gibt es meistens keine oder nur sehr kurze Kündigungsfrist. Für gewöhnlich nimmt es einen Zeitaufwand zwischen zwei bis fünf Werktagen in Anspruch, bis der gesamte Vorgang seitens der Bank bzw. der beteiligten Kreditinstitute abgeschlossen ist.

Kann ich mein Girokonto auch per E-Mail kündigen?

Das kommt auf die einzelne Bank an. Manche Kreditinstitute akzeptieren eine formlose Kündigung, auch per Mail. Andere Banken hingegen bestehen auf einer schriftlichen Kündigung nebst eigenhändiger Unterschrift des Kontoinhabers, sodass die Kündigung entweder auf dem Postweg, in der Geschäftsstelle oder allenfalls per Telefax erfolgen kann.

Meine Bank möchte den Preis für mein Konto erhöhen. Darf ich dann einfach kündigen?

Ja! In dem Fall hast du ein außerordentliches Kündigungsrecht, was dir die Bank übrigens bei einer geplanten Erhöhung der Kontoführungsgebühren mitteilen muss. Es reicht seit kurzer Zeit nicht mehr aus, dass du der Preiserhöhung nicht widersprichst, sondern du musst ausdrücklich deine Zustimmung geben.

Was passiert, wenn ich ein überzogenes Konto kündige?

Falls sich dein Girokonto im Minus befindet, weil du es überzogen hast oder deinen Dispositionskredit beanspruchst, kannst du natürlich im ersten Schritt ebenfalls eine Kündigung vornehmen. Du musst allerdings selbstverständlich dafür sorgen, dass dein Kontosaldo ausgeglichen wird. Vorher wird die Bank dein Girokonto nicht auflösen.

Kann ich bei meiner Bank einfach in ein anderes Preismodell wechseln oder muss ich mein Konto kündigen?

Wenn du das Kontomodell wechseln möchtest, ist dafür normalerweise keine Kündigung notwendig. Stattdessen nimmst du Kontakt mit der Bank auf und äußerst dein Wunsch, dass du gerne das Konto- oder Preismodell wechseln möchtest.

Bieten Banken auch einen Kontowechselservices an, wenn ich mein Gehaltskonto mit allen Ein- und Auszahlungen bei einer anderen Bank haben möchte?

Den Kontowechselservice bieten zwar viele Banken an, allerdings nur in eine Richtung. Das bedeutet, dass deine bisherige Bank, bei der du das Konto kündigst, sicherlich nicht die gesamte Abwicklung und Formalitäten veranlassen wird, die das neue Girokonto betreffen. Andersherum wird die neue Bank allerdings in der Regel einen Service anbieten, im Zuge dessen sie sich um die Kündigung des bisherigen Kontos oder auch um die Übernahme von Daueraufträgen oder Lastschriften kümmert.

Darf eine Bank ein P-Konto kündigen?

Ein P-Konto ist ein Pfändungsschutzkonto und hat demzufolge einen ganz speziellen Zweck. Normalerweise sind Kreditinstitute nicht berechtigt, dieses Konto zu kündigen. Ausnahme ist lediglich ein schweres Fehlverhalten seitens des Kunden, wie zum Beispiel die Angabe wissentlich falscher Daten oder Betrug.

Ich habe ein Girokonto mit einer Kreditkarte. Kann ich nicht das Girokonto kündigen und die Kreditkarte behalten?

Es kommt darauf an. Natürlich ist die Kreditkarte mit dem Girokonto verbunden, weil vom Konto Abbuchungen stattfinden, die du mittels der Kreditkarte veranlasst hast. Allerdings musst du dennoch nicht zwingend die Kreditkarte kündigen. Stattdessen ist es möglich, der Karte einfach ein anderes Girokonto zuzuordnen. Das hängt allerdings stets im Einzelfall von der jeweiligen Bank ab, ob dies in der Form möglich ist und akzeptiert wird.

Reicht es beim Gemeinschaftskonto aus, wenn nur einer die Kündigung unterschreibt?

Die meisten Gemeinschaftskonten werden als sogenannte ODER-Konten geführt. Das bedeutet, dass nicht immer beide Kontoinhaber:innen bei bestimmten Aktionen zustimmen müssen, beispielsweise einer Überweisung, sondern der Auftrag von einem der Kontoinhaber:innen reicht. Anders sieht es allerdings bei einer Kündigung und der damit verbundenen Auflösung des Girokontos aus. In dem Fall müssen normalerweise beide Kontoinhaber:innen unterschreiben und sich mit der Kündigung einverstanden erklären.