Eine sichere Geldanlage, die auch noch eine attraktive Rendite abwirft? Aktuell kann man als Privatanleger:in bis zu 5 % auf sein Guthaben mit Tagesgeld erhalten. Wir haben uns die Vor- und Nachteile dieser Anlageform angeschaut und erklären, ob und für wen sie sich lohnen kann. In unserem aktuellen Tagesgeldvergleich findest du zudem die aktuell attraktivsten Angebote.

Ein Tagesgeldkonto ist eine flexible Form der Geldanlage, bei der das angelegte Kapital täglich verfügbar ist, ohne dass es an eine feste Laufzeit gebunden ist.

Es unterscheidet sich vom Girokonto, das hauptsächlich für den täglichen Zahlungsverkehr genutzt wird, und vom Festgeldkonto, bei dem das Geld für eine festgelegte Zeit angelegt wird und nicht kurzfristig verfügbar ist.

Du kannst dir ein Tagesgeldkonto als eine Art separates Portemonnaie vorstellen. Das Geld steht dir jederzeit zur Verfügung und du kannst problemlos mehr darauf einzahlen, um mehr Zinsen zu erhalten.

Im Gegensatz zum klassischen Girokonto gibt es hier übrigens nicht die Option, es zu überziehen.

Die Flexibilität eines Tagesgeldkontos macht es zu einer attraktiven Option, wenn du etwa deinen Notgroschen auf deinem Girokonto hast, aber zusätzlich ein wenig Zinsen darauf erhalten möchtest.

Im Gegensatz zu einem Girokonto, das üblicherweise unverzinst bleibt, bietet ein Tagesgeldkonto oft bessere Zinssätze, wenn auch diese variabel sind und sich je nach Marktlage ändern können.

Aktuelle Zinsentwicklung und Marktsituation

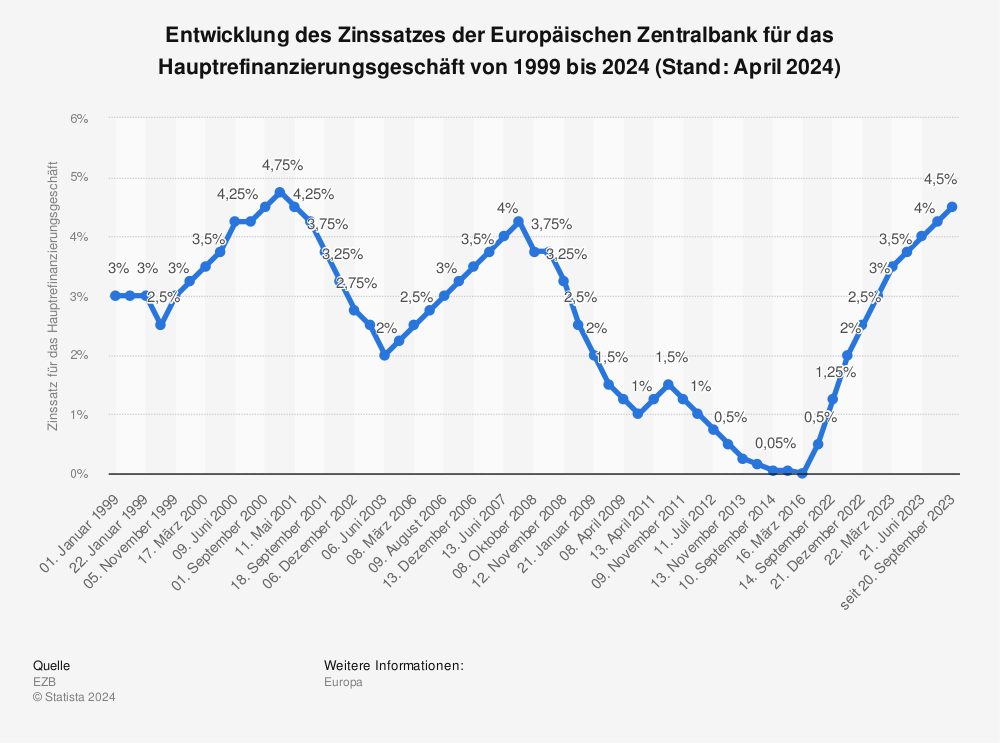

Die Zinsen für Tagesgeldkonten sind eng mit der allgemeinen Zinsentwicklung und den geldpolitischen Entscheidungen der Europäischen Zentralbank (EZB) verbunden. Seit der Erhöhung der Leitzinsen durch die EZB im Jahr 2022 haben auch die Zinsen für Tagesgeldkonten wieder angezogen.

Diese Entwicklung hat das Tagesgeldkonto als Sparform erneut in den Fokus von Anleger:innen gerückt, die von höheren Zinserträgen profitieren möchten, ohne sich langfristig zu binden.

Besonders in Zeiten steigender Zinsen kann ein Tagesgeldkonto eine attraktive Möglichkeit sein, um flexibel zu bleiben und trotzdem von den höheren Zinssätzen zu profitieren.

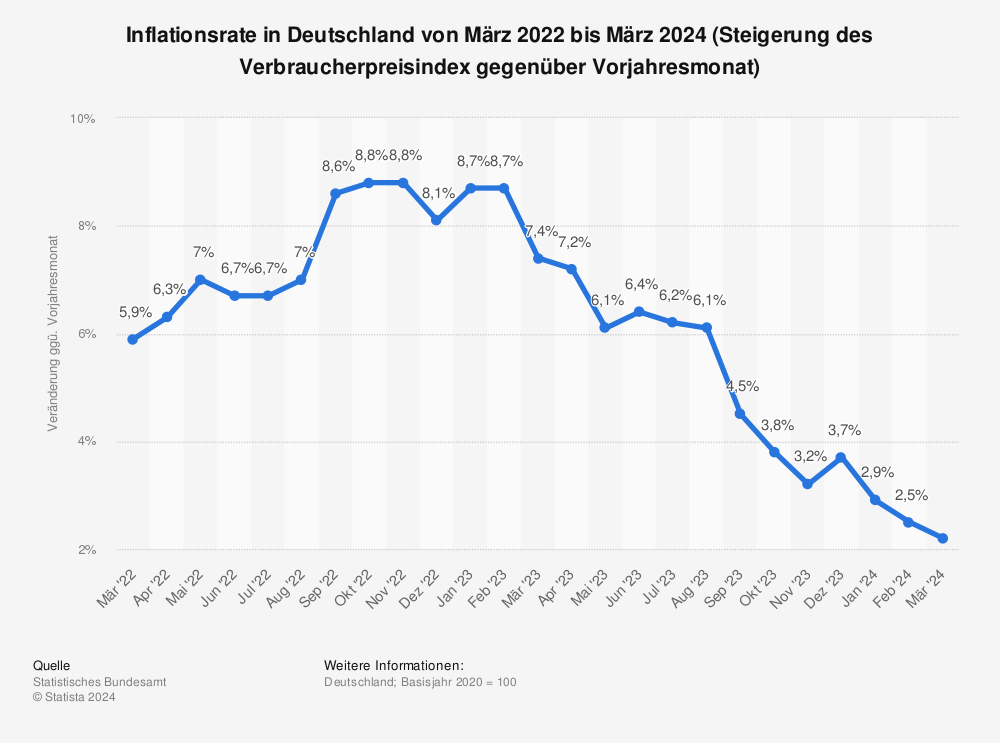

Aktuell (August 2024) liegt die Inflationsrate in Deutschland bei rund 2,2 %. Zurzeit findet man als Kund:in durchaus Tagesgeldangebote, die bei über 3,5 % Zinsen liegen. Darunter etwa das Trade Republic Tagesgeld mit 3,75 %. Damit ergibt sich nach der Subtraktion der Inflationsrate von den Zinsen eine Rendite von 3,75 % – 2,2 % = 1,55 %.

Zwar ist das jetzt nicht überragend, doch wenn man bedenkt, dass man sonst das Geld einfach auf seinem Girokonto herumliegen lässt, hätte es sogar einfach nur auf das gesamte Jahr gerechnet 2,2 % an Kaufkraft verloren. Kurzfristig mag das nicht allzu viel erscheinen, aber betrachtet man dies langfristig, merkt man schnell, dass die Inflation einen großen Teil des Geldes schlichtweg entwerten wird.

Zusätzlich sind die Zinsen auf Tagesgeldkonten variabel, was bedeutet, dass sie sich schnell an Marktveränderungen anpassen können. Während einige Anbieter mit hohen Zinssätzen für Neukund:innen werben, diese jedoch oft nur für eine begrenzte Zeit gelten, ist es wichtig, regelmäßig die Konditionen zu vergleichen, um die besten Angebote zu finden und gegebenenfalls den Anbieter zu wechseln, um von den besten Zinskonditionen zu profitieren.

Durch diese Entwicklungen und die Flexibilität, die Tagesgeldkonten bieten, sind sie eine sinnvolle Option für sicherheitsbewusste Anleger:innen, die ihr Kapital kurzfristig parken möchten, während sie auf bessere Investitionsmöglichkeiten warten oder sich gegen Marktschwankungen absichern möchten.

| Zinssatz | 3,75 % |

|---|---|

| Gebühren | 0 Euro |

| Mindestanlage | 1 Euro |

| Einlagensicherung | 100.000 Euro |

| Zinsgarantie | Nein |

| Boni oder Aktionen |

Bevor du ein Tagesgeldkonto erstellst, empfehlen wir dir, die wesentlichen Vor- und Nachteile für dich abzuwägen. Wir haben die wichtigsten Faktoren übersichtlich zusammengefasst.

Kommen wir nun zur entscheidenden Frage: lohnt sich ein Tagesgeldkonto aktuell überhaupt noch?

Grundsätzlich wollen wir drei verschiedene Personengruppen unterscheiden, für die sich ein Tagesgeldkonto lohnen kann.

Sicherheitsorientierte Anleger:innen

Für Nutzer:innen, die Wert auf Sicherheit und Liquidität legen, bietet ein Tagesgeldkonto eine hervorragende Möglichkeit, Gelder kurzfristig zu parken.

Es kombiniert die Sicherheit einer von der Bank gesicherten Anlage mit der Flexibilität, jederzeit über das Geld verfügen zu können. Dies ist ideal für Anleger:innen, die nicht bereit sind, beispielsweise mit Investments in Aktien, größere Risiken einzugehen.

Sparer:innen

Ein Tagesgeldkonto eignet sich gut für den Aufbau eines Notgroschens – einer finanziellen Reserve, die jederzeit zugänglich ist und in unerwarteten Situationen genutzt werden kann.

Da das Geld jederzeit verfügbar ist und durch die Einlagensicherung geschützt wird, bietet das Tagesgeldkonto eine sichere und leicht zugängliche Möglichkeit, für unvorhergesehene Ausgaben vorzusorgen.

Anleger, die Geld „parken“ wollen

Für Investor:innen, die kurzfristig auf bessere Anlagemöglichkeiten warten oder ihr Geld zwischen verschiedenen Investitionen parken möchten, bietet ein Tagesgeldkonto eine flexible Lösung.

Es ermöglicht das Parken von Kapital, das jederzeit auf potenziell renditestärkere Anlageklassen wie ETFs umgeschichtet werden kann, sobald die Marktbedingungen es erlauben.

Bei der Auswahl eines Tagesgeldkontos solltest du verschiedene Kriterien berücksichtigen, um das für die eigenen Bedürfnisse am besten geeignete Konto zu finden:

Zinssätze und Zinsgarantien

Ein entscheidender Faktor bei der Wahl eines Tagesgeldkontos sind die angebotenen Zinssätze. Diese können je nach Bank und aktuellen Marktbedingungen stark variieren. Einige Anbieter bieten attraktive Lockangebote für Neukund:innen mit hohen Zinssätzen, die jedoch oft nur für eine begrenzte Zeit gelten.

Es ist wichtig, die Dauer dieser Zinsgarantie sowie die Bedingungen zu kennen, unter denen sie gültig ist. Nach Ablauf der Garantiezeit können die Zinsen erheblich sinken, weshalb eine regelmäßige Überprüfung und gegebenenfalls ein Wechsel des Anbieters sich definitiv lohnt.

Einlagensicherung und Sicherheitsstandards der Banken

Die Sicherheit des angelegten Geldes ist ein weiterer wesentlicher Aspekt. In der EU sind Einlagen bis zu 100.000 Euro pro Kunde und Bank gesetzlich geschützt.

Ferner bieten einige Banken zusätzliche Sicherungsmechanismen an, wie freiwillige Einlagensicherungsfonds, wie beispielsweise der Einlagesicherungsfonds des Bundesverbandes deutscher Banken e.V., die über den gesetzlichen Rahmen hinausgehen.

Wir empfehlen daher, sich über die Einlagensicherung der Bank zu informieren und sicherzustellen, dass die Bank in einem wirtschaftlich stabilen Land ansässig ist.

Weitere Bedingungen

Bei einigen Tagesgeldkonten können zusätzliche Bedingungen gelten. Dazu gehören unter anderem Mindestanlagesummen, die erforderlich sind, um bestimmte Zinssätze zu erhalten, oder die Bedingung, dass zusätzlich ein Girokonto bei derselben Bank eröffnet werden muss.

Einige Banken verknüpfen attraktive Zinssätze mit dem Abschluss weiterer Finanzprodukte, was die Flexibilität einschränken kann. Es ist wichtig, diese Bedingungen im Vorfeld zu prüfen, um unerwartete Verpflichtungen zu vermeiden.

Um die Rendite eines Tagesgeldkontos zu maximieren, empfehlen wir dir Folgendes:

Regelmäßiger Vergleich der Angebote

Die Zinssätze für Tagesgeldkonten können sich schnell ändern, und die besten Angebote sind oft nur für kurze Zeit verfügbar.

Ein regelmäßiger Vergleich der verschiedenen Anbieter und deren Konditionen ist daher unerlässlich. Es lohnt sich, die Angebote mehrmals im Jahr zu überprüfen und gegebenenfalls den Anbieter zu wechseln, um stets die besten Zinsen zu erhalten.

Nutze Angebote für Neukund:innen

Viele Banken bieten Neukunden für einen begrenzten Zeitraum besonders hohe Zinssätze an. Diese Lockangebote können genutzt werden, um in den ersten Monaten eine überdurchschnittliche Rendite zu erzielen. Nach Ablauf der Zinsgarantie ist jedoch ein Wechsel zu einem anderen Anbieter mit besseren Konditionen ratsam, um weiterhin von hohen Zinsen zu profitieren.

Zinseszinseffekt durch häufige Zinsgutschriften

Ein weiterer Weg zur Maximierung der Rendite ist die Wahl eines Kontos, bei dem Zinsen häufig gutgeschrieben werden (z. B. täglich oder monatlich). Je häufiger die Zinsen gutgeschrieben werden, desto stärker wirkt der Zinseszinseffekt, bei dem die erwirtschafteten Zinsen wiederum verzinst werden. Dies führt zu einer höheren Gesamtrendite im Laufe der Zeit.

Ein Tagesgeldkonto bietet eine attraktive Kombination aus Flexibilität und Sicherheit und eignet sich besonders für konservative Anleger:innen. Es ist ideal für den Aufbau eines Notgroschens oder als Ergänzung zu einem eher risikoreicheren Aktien- oder ETF-Portfolio.

Allerdings sollte man sich der Nachteile bewusst sein: Die Zinssätze sind variabel und in Zeiten hoher Inflation oft nicht hoch genug, um den Kaufkraftverlust vollständig auszugleichen. Für Anleger:innen, die auf der Suche nach höheren Renditen sind und bereit sind, mehr Risiken einzugehen, könnten andere Anlageformen wie Aktien, ETFs oder Immobilienfonds geeigneter sein.

Danke, dass du dir Zeit genommen hast, um deinen Kommentar zu schreiben. Du hilfst damit das Produkterlebnis zu verbessern und gibts anderen Nutzern die Möglichkeit weitere Informationen zu diesem Beitrag zu lesen.

Hier findest du Antworten auf die am häufigsten gestellten Fragen.

Der Hauptnachteil eines Tagesgeldkontos sind die variablen Zinssätze, die jederzeit gesenkt werden können. Zudem sind die Zinsen oft zu niedrig, um die Inflation auszugleichen, was bedeutet, dass die Kaufkraft des Geldes langfristig sinken kann.

Empfohlen wird, einen Notgroschen von drei bis fünf Monatsgehältern auf dem Tagesgeldkonto zu parken. Diese Reserve dient als Sicherheit für unerwartete Ausgaben, wie Reparaturen oder plötzliche Einkommensverluste.

Nein, ein Tagesgeldkonto gilt als sehr sicher, da es durch die gesetzliche Einlagensicherung bis zu 100.000 Euro pro Kunde und Bank abgesichert ist. Verluste können allerdings indirekt durch niedrige Zinsen und Inflation entstehen.

Ein Tagesgeldkonto ist nicht riskant. Es bietet eine hohe Sicherheit durch die Einlagensicherung und flexible Verfügbarkeit des Geldes. Allerdings sollte man beachten, dass die niedrigen Zinssätze oft nicht ausreichen, um die Inflation zu schlagen.

Geld auf einem Tagesgeldkonto beginnt ab dem ersten Tag Zinsen zu erwirtschaften. Es gibt keine Mindesthaltedauer. Die Zinsen werden üblicherweise monatlich, vierteljährlich oder jährlich gutgeschrieben.

Die Zinsen für 10.000 € auf einem Tagesgeldkonto hängen vom aktuellen Zinssatz der Bank ab. Bei einem Zinssatz von 1 % pro Jahr würdest du beispielsweise 100 € Zinsen erhalten. Es lohnt sich, die Angebote regelmäßig zu vergleichen, da die Zinssätze variieren können.