„Hallo, ich bin Robin.“ Natürlich erinnert der Name dieses Robo-Advisors zuerst an den männlichen Vornamen. Tatsächlich ist es aber die Kurzversion von „Robo Invest“. Und wir bewegen uns in der Produktwelt der Deutschen Bank AG.

Robin gehört zu den Robo-Advisors, die das Portfolio und Ihre Investitionen nüchtern und ernst darstellen. Banken-typisch eben. Wenn du genau diese Art der Darstellung bevorzugst, ist Robin eine Empfehlung wert. Wenn du ein eher verspielt und locker-leicht wirkendes Portfolio suchst, wären andere Anbieter besser, beispielsweise PEAKS.

Als Produkt ist Robin allerdings 1A.

Dein komplettes Portfolio bei Robin und die Anlagestrategie basieren auf einem Fragebogen, den du bei der Anmeldung für den Robin Robo Advisor ausfüllst. Das braucht ein paar Minuten, zahlt sich aber aus. Anhand dieses Fragebogens und der resultierenden Risikobereitschaft setzen die Fachleute der Deutschen Bank dein Robin Portfolio zusammen. Danach übernehmen smarte Algorithmen, wie für Robo-Advisors üblich.

Grundsätzlich eignet sich Robin in meinen Augen für Anlegende, die

- bereit sind, direkt eine 500-€-Erstinvestition vorzunehmen und

- ihre Geldanlagen ernst nehmen und sich ein professionell wirkendes Depot wünschen.

Unter diesen beiden Aspekten sehen wir uns Robin im Folgenden näher an:

Wie funktioniert Robin im Einzelnen? Wie sieht der Anmeldeprozess bei Robin aus? Und worauf solltest du achten, wenn du dich für Robin entscheidest?

Die wichtigsten Fakten

- Vermögensverwaltung mit BaFin-Zulassung.

- 16 verschiedene Risiko-Level (Value-at-Risk = VaR), die sich je nach Aktienanteil unterscheiden.

- Anlagebetrag ab 500 Euro möglich.

- Geldanlage per Sparplan schon ab einem Euro.

- Tägliche Überwachung des Portfolios.

Über Robin

In Kooperation mit financeAds: Datenschutzhinweise

Die Deutsche Bank AG rief Robin im Jahr 2017 ins Leben. Das größte deutsche Geldhaus wollte sich aber nicht mit der klassischen Robo-Advisor-Vorgehensweise zufriedengeben. So stellt Robin eine Mixtur aus „Mensch und Maschine“ dar. Auf der einen Seite erfolgt die Auswahl der jeweiligen ETFs anhand eines Algorithmus. Auf der anderen Seite sind es jedoch Menschen, die letztendlich das o.k. für ein Investment geben.

Die Verwahrung und Verwaltung der Robin Depots erfolgt logischerweise über die Deutsche Bank. Bei der letztendlichen ETF-Auswahl steht ebenfalls die Expertise der Deutsche Bank im Hintergrund. Immerhin kann der noch relativ junge Robo-Advisor Robin schon auf seine erste Auszeichnung schauen:

Die Produkte

Robin beschränkt sich, wie die meisten Mitbewerber, auf zwei Produkte. Zum einen kannst du Einmalanlagen für das Robin Depot tätigen, zum anderen einen Robin Sparplan für den Vermögensaufbau nutzen.

Die Mindestanlage

Die Mindestanlage beträgt 500 Euro. Damit eröffnet Robin auch Kleinstanleger:innen bereits die Chance, eine Vermögensverwaltung auf ETF-Basis zu nutzen. Die Ausrichtung des jeweiligen Anlagelevels erfolgt völlig unabhängig vom Volumen der Anlage.

Die Service-Gebühren für das Robin Depot belaufen sich auf 0,75 % p.a. des Nettoinventarwertes des Depots. Die Abrechnung der Gebühren erfolgt seitens Robin quartalsweise. Zusätzlich entstehen Gebühren in Zusammenhang mit den ETFs selbst, die von den jeweiligen Emittenten in Rechnung gestellt werden. Im Mittel betragen diese Fondskosten ebenfalls 0,25 % pro Jahr. Die Höhe der Kosten hängt allerdings auch davon ab, um welche ETFs es sich handelt.

Der Sparplan

Mit dem Robin Sparplan kannst du bereits mit ganz kleinem Geld den Weg in einen computerbasierten Vermögensaufbau einschlagen. Der Sparvorgang bei Robin ist bereits ab einem Euro im Monat möglich. Allerdings stellt sich bei der Höhe einer solchen Sparrate die Sinnfrage. Wenn du noch ganz am Anfang der Vermögensbildung stehst und das Geld noch knapp ist, stellen zehn Euro monatlich aber schon eine Startgrundlage dar. Anpassen kannst du den Betrag bei deinem Robin Sparplan immer noch. Die Besparung kann jederzeit unterbrochen oder abgebrochen werden. Es gibt vonseiten Robin keine zeitlichen Vorgaben. Wie üblich musst du bei Robin ein Verrechnungskonto hinterlegen, von dem die Sparrate abgebucht wird.

Wichtige Details – worauf muss man bei Robin achten?

Erfreulicherweise gibt es bei Robin nichts im Kleingedruckten, das am Ende zu einem bösen Erwachen führt. Der Robo-Advisor wartet mit klaren Aussagen und maximaler Transparenz auf.

Wir hatten allerdings erwähnt, dass sich die Robin Vermögensverwaltung in einem wichtigen Punkt von anderen Robo-Advisors unterscheidet. Auch wenn dieser Punkt auf die Anlagestrategie abzielt, wollen wir ihn bei „Beachtenswert“ erläutern.

Wenn du dich schon mit Robo-Advisors beschäftigt hast, kennst du die unterschiedlichen Strategien, die sich an dem Chance-Risiko-Profil der Anleger:innen orientieren. In der Regel bieten die Unternehmen fünf Strategien meist auf Basis ETF an. Es können auch mehr sein, beispielsweise sind es 23 bei Scalable Capital oder über 200 bei Smavesto. Der Unterschied liegt in der prozentualen Gewichtung des Aktienanteils. Mehr Aktienanteil bedeuten mehr Rendite, aber auch mehr Risiken. Mit einem höheren Anteil an Anleihen können Risiken der Anlage in Wertpapiere insgesamt besser ausbalanciert werden. Mehr Sicherheit kostet Rendite.

Dies ist bei Robin auf den ersten Blick nicht anders. Allerdings unterteilt Robin die Strategien nach dem Value-at-Risk Prinzip. Was steckt dahinter?

Value-at-Risk (VaR) stellt eine Kennziffer dar, die in einem bestimmten Betrachtungszeitraum das mögliche Verlustrisiko durch Kursschwankungen wiedergibt. Angenommen, du entscheidest dich für eine Strategie mit VaR 10 und investierst 5.000 Euro. Bei einer vorgegebenen Wahrscheinlichkeit von 95 Prozent wird das Depot im Laufe eines Jahres mit 95 Prozent Wahrscheinlichkeit maximal zehn Prozent Verlust einfahren.

Natürlich will das niemand, aber diese Wahrscheinlichkeit muss berücksichtigt werden. Je höher der VaR ausfällt, umso höher sind einerseits die Chancen auf überdurchschnittliche Gewinne, zum anderen steigt aber auch das Risiko, dass es zu längeren Durststrecken kommt.

Diese abweichende Strategiebasis macht es etwas schwierig, Robin mit anderen Robo-Advisors zu vergleichen. Für diesen Fall empfehlen wir dir, in die Details zu gehen und die Zusammensetzung der jeweiligen Portfolios zu vergleichen.

Die Strategie

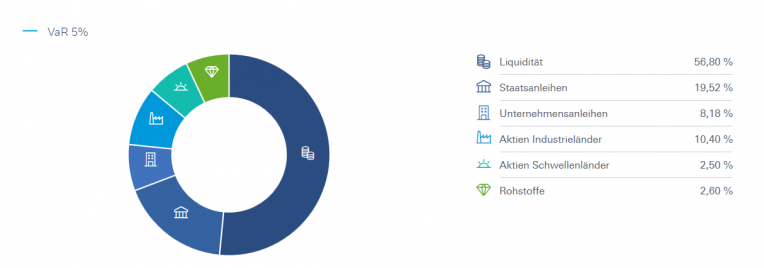

Robin setzt bei Anlageentscheidungen auf die Steuerungsgröße: VaR. Dieser bietet dir insgesamt 16 unterschiedliche VaR-Level als Strategien an. Die Bandbreite reicht von einem Level mit VaR 5 bis zu VaR 20. Die folgende Grafik zeigt dir die Zusammensetzung eines Robin Portfolios mit größtmöglicher Sicherheit mit VaR 5:

Allen Strategien bei Robin ist gemeinsam, dass ein bestimmter Prozentsatz des Investments immer als Liquidität vorgehalten wird. Liquidität unterliegt zum einen keinen Kursschwankungen, zum anderen kann sie genutzt werden, um mögliche Portfoliokorrekturen oder Umschichtungen (Rebalancing) zu finanzieren. Wie üblich ändert sich der Aktienanteil, je nach Gewichtung.

Teil der Strategie von Robin ist es auch, dass das Portfolio börsentäglich überprüft wird. Nachjustierungen bzw. Rebalancing finden nicht, wie bei anderen Anbietern, einmal jährlich, sondern im Zweifelsfall jeden Bankarbeitstag statt.

Sicherheitsaspekte

Die Deutsche Bank Aktie selbst steht bei Anleger:innen schon lange nicht mehr als Sicherheitsaspekt. Das gilt aber erfreulicherweise nicht für die digitale Vermögensverwaltung Robin. Ein Teil deines Investments wird von Robin als Liquidität gehalten, ist folglich eine Einlage. Im Rahmen der Einlagensicherung ist der Baranteil im Portfolio bis zu 100.000 Euro abgesichert.

Wem die kurzfristige Sicherheit seines Robin Investments am Herzen liegt, sollte auf Portfolios mit niedrigem VaR zurückgreifen. Kursverluste sind bei Aktien und Rohstoffen nie auszuschließen.

Wie sieht es aber mit deinem bei Robin angelegten Geld generell aus? Wir können dich beruhigen. Sollte die Deutsche Bank / Maxblue als Depotbank in Zahlungsschwierigkeiten kommen, sucht der Insolvenzverwalter eine neue Depotbank. Fondsanteile gelten generell als Sondervermögen und fallen nicht unter die Insolvenzmasse. Gleiches gilt, wenn der Emittent eines Fonds in die Schieflage gerät. Auch in diesem Fall gilt das Sondervermögen.

Der Ablauf der Depoteröffnung bei Robin

Wenn du bei Robin ein Depot eröffnen möchtest, musst du ein wenig Zeit, rund 20 Minuten, mitbringen. So lange dauert die Kontoeröffnung bei der digitalen Vermögensverwaltung der Deutsche Bank / Maxblue, einschließlich der sehr umfänglichen „Geeignetheitsprüfung“. Im Rahmen dieser Prüfung fragt dich Robin sehr detailliert nach deinen bisherigen Erfahrungen mit Wertpapieren. Aufgrund des Umfangs des Fragebogens haben wir die Inhalte nur stichpunktartig aufgelistet. Der Antragsprozess für das Robin Depot startet mit einem Klick auf den Button „Jetzt abschließen“. Es folgen die Fragen zu deiner Person:

- Hast du bereits einen Onlinezugang bei der Deutsche Bank AG / Maxblue?

- Geburtsdatum

- Beruf

- Monatliches Nettoeinkommen

- Monatliche Ausgaben

- Wie wird sich das Nettoeinkommen entwickeln?

- Wie hoch ist dein bisheriges Vermögen?

- Welche Verbindlichkeiten hast du?

Phase zwei beschäftigt sich mit deinen bisherigen Anlageerfahrungen.

- Hast du in den letzten drei Jahren Wertpapiere gekauft oder verkauft?

- Wie viele Transaktionen hast du in den letzten drei Jahren durchgeführt?

- Wie hoch war das durchschnittliche Transaktionsvolumen bei Wertpapieren?

- Hast du mindestens ein Jahr Erfahrungen mit Aktien, Anleihen, Rohstoffen, strukturierten Fonds oder keinerlei Erfahrung?

Nach der Ist-Aufnahme geht es jetzt um deine Erwartungen in dein künftiges Investment bei Robin. Sind alle Fragen beantwortet, kann dir Robin als Ergebnis aller Informationen eine auf deinen Status zugeschnittene Strategie empfehlen. Hier die Fragen zu deinen Erwartungen:

- Welches Anlageziel verfolgst du?

- Wie ist deine Risikobereitschaft?

- Wie lange soll das Kapital in Wertpapiere angelegt sein?

- Weißt du schon, ob in den nächsten zehn Jahren eventuelle Ausgaben auf dich zukommen (neues Auto, Immobilienerwerb)?

- Welchen Betrag möchtest du einmalig oder mittels Sparplan anlegen?

- Welchen Kursrückgang kannst du während eines Jahres akzeptieren – mindestens acht Prozent, maximal 34 Prozent.

Du hast es fast geschafft. Robin stellt dir jetzt die Anlagestrategie vor, die aufgrund deiner Angaben am zutreffendsten ist. Du erfährst auch, welche Kosten im Laufe der Zeit anfallen. Den Risikolevel kannst du noch ändern, allerdings nicht über die von dir definierte Verlustobergrenze hinaus.

Wenn du Robin die Strategie bestätigst, geht es weiter zur finalen Eröffnung, sofern du noch kein Depot bei der Deutsche Bank besitzt. Gib deine persönlichen Daten und die Bankverbindung für das Referenzkonto ein. Bestätige, die Unterlagen erhalten und gelesen zu haben. Legitimiere dich im Rahmen des PostIdent– oder VideoIdent-Verfahrens. Für die Depoteröffnung bei Robin benötigst du auf jeden Fall

- Deine Steuer-ID

- Die IBAN des Referenzkontos

- Einen gültigen Ausweis mit Wohnsitzangabe

- Für das VideoIdent-Verfahren brauchst du auch ein Smartphone und ein Endgerät mit Kamera, Mikrofon und Lautsprecher.

Leider ist während des Antragsprozesses seitens Robin keine Rufnummer eingeblendet. Du kannst deine Eingaben jedoch abspeichern, und nach Klärung von Fragen fortfahren. Die Hotline (069) 910 – 10004 ist an sieben Tagen in der Woche 24 Stunden besetzt.

Jetzt Depot eröffnenROBIN Robo Advisor Test – Unser Fazit

Die Deutsche Bank wäre nicht die Deutsche Bank, wenn sie nicht wieder Abweichungen zum Mainstream-Angebot in ihren Robo-Advisor eingebaut hätte. Aber deswegen muss der VaR-Ansatz gar nicht schlecht sein. Am Ende wollen alle im Plus auslaufen.

Mit 500 Euro Einstiegsgröße wendet sich die Bank praktisch an alle Anleger:innen. Gleiches gilt für den nach unten nicht limitierten Sparplanbeitrag. Hier sehen wir ganz klare Pluspunkte für die digitale Vermögensverwaltung. Bezüglich der Kosten bewegt sich das Unternehmen ausnahmsweise einmal im soliden Mittelfeld.

Die Kombination aus „Mensch und Maschine“ sowie die tägliche Bewertung der Performance der einzelnen Strategien können am Ende für den Anleger:in nur von Vorteil sein. Der sehr umfangreiche Antragsprozess geht auf jeden Fall auf Nummer sicher und verhindert, dass ein möglicherweise wesentliches Detail übersehen wird.

Wir kommen zu dem Schluss, dass Robin eine echte Bereicherung für das Marktsegment „Robo-Advisor“ darstellt und wünschen uns nur, dass Deutschlands größte Bank bei anderen Produkten künftig genauso kundenfreundlich agiert. Lass dich von „Value at Risk“ nicht abschrecken und studiere das Angebot genauer.

Wenn du besondere Wünsche oder Forderungen an einen Robo Advisor hast, nutze gerne unseren praktischen Robo Advisor Vergleich und finde den passenden Anbieter für dich.

Häufige Fragen zu ROBIN

Wie hoch muss der Anlagebetrag minimal sein?

Für eine Einmalanlage bei Robin beträgt die Mindestanlage 500 Euro. Der Robin Sparplan kann bereits mit einem Euro im Monat bedient werden.

Welche Anlageklassen sind vorhanden?

Robin bietet 16 Anlageklassen, die allerdings nach dem „Value at Risk“ Prinzip definiert sind. Es steht nicht die absolute Aktienquote im Vordergrund, sondern die Wahrscheinlichkeit, mit der ein möglicher Verlust eintritt.

Was sind die Vorteile von Robin?

Zum einen punktet Robin mit den niedrigen Einstiegsgrößen. Zum anderen kombiniert Robin die Unbestechlichkeit des Algorithmus mit der menschlichen Expertise der Anlageexperten der Deutsche Bank / Maxblue.

Wie transparent ist Robin?

Robin lässt in Sachen Transparenz keine Wünsche offen. Neben dem Reporting durch den RoboAdvisor kann der Anleger:in in seinem Onlinezugang jederzeit die Entwicklung seines Investments nachverfolgen. Die Abrechnung erfolgt quartalsweise, ist damit auch übersichtlich.

ROBIN Bewertungen von Kunden