Die weitaus meisten Mieter:innen in Deutschland müssen gegenüber dem/der Vermieter:in eine Mietkaution hinterlegen. Eine gute Alternative zur Barkaution ist eine Mietkaution, die in Form einer Kautionsversicherung bzw. Mietkautionsbürgschaft angeboten wird. In unserem Vergleich der Angebote aus der Sparte Mietkaution findest du unter anderem auch die Moneyfix Mietkaution sowie die Offerten weiterer Mitbewerber:innen.

Was ist Moneyfix Mietkaution?

Moneyfix Mietkaution ist ein Angebot der Deutschen Kautionskasse. Dabei wiederum handelt es sich um ein Unternehmen, welches 2008 gegründet worden ist. Bekannt ist die Deutsche Kautionskasse insbesondere als Anbieterin von Kautionsbürgschaften, die unabhängig von Banken vergeben werden. Stattdessen sind es Versicherungsgesellschaften, welche die Risiken der Bürgschaft abdecken. Mittlerweile zählt der Kautionsversicherer zu den größten Anbietern hierzulande in dieser Sparte.

Die in Form der Moneyfix Mietkaution vergebenen Mietkautionsbürgschaften sind durch die wohl bekannteste deutsche Versicherung abgedeckt, nämlich durch die Allianz Versicherung. Im Bereich der gewerblichen Kautionsversicherung ist die R+V Versicherung für die Rückabsicherung zuständig. Durch Verträge mit bekannten Immobiliengesellschaften sowie Verbänden ist die Deutsche Kautionskasse mittlerweile sehr bekannt und genießt auch bei Vermietern privater wie gewerblicher Mietobjekte eine hohe Akzeptanz.

Die von der Deutschen Kautionskasse angebotene Mietkaution gibt es als Produkt sowohl für private als auch für gewerbliche Kund:innen. Die wesentliche Intention der Moneyfix Mietkaution besteht darin, dass sie die sonst üblichen Mietkautionskonto oder die Barkaution zu ersetzen. Kommt es zum Vertragsabschluss über die Mietkautionsbürgschaft, wird darüber eine Bürgschaftsurkunde ausgestellt. Diese gewährleistet gegenüber dem/der Vermieter:in, dass diese(r) bei einem Schadensfall nach Ende des Mietverhältnisses seine/ihre Ansprüche finanzieller Natur durchsetzen kann.

Jetzt Kautionskonto eröffnenBesonderheiten der Moneyfix Mietkaution der Deutschen Kautionskasse

Das Angebot der Moneyfix Mietkaution ist mit dem einiger Mitbewerber:innen in seiner Gesamtheit vergleichbar. Wenn es eine Besonderheit gibt, dann besteht diese darin, dass die Akzeptanz der Moneyfix Mietkaution besonders hoch ist. Bei der Deutschen Kautionskasse handelte es sich sogar um den ersten Anbieter, der im Speziellen Kautionsbürgschaften sowohl für private als auch gewerbliche Mietverhältnisse im Angebot hatte. Vom reinen Angebot her gibt es allerdings keine Besonderheiten, die uns während unseres Moneyfix Mietkaution Tests aufgefallen wären.

Kautionshöhe: Welche Kaution kann ich bei der Moneyfix Mietkaution erhalten?

Positiv ist bei der Moneyfix Mietkaution, dass es keine Mindestkautionssumme gibt. Daher kannst du selbst bei relativ geringen Kautionen das Moneyfix Angebot in Anspruch nehmen. Allerdings gibt es eine Mindestjahresprämie, die jedoch bei lediglich 25 Euro liegt.

Demgegenüber ist die maximale Kautionssumme bei der Moneyfix Mietkaution relativ hoch angesetzt und beläuft sich auf 50.000 Euro. Dabei solltest du im Hinterkopf haben, dass eine solche Kautionssumme bei privaten Mietverhältnissen vollkommen unüblich ist, sondern ausschließlich bei gewerblichen Mietverhältnissen realistisch erscheint. Aber selbst dann sind die 50.000 Euro als maximale Kautionszahlung voraussichtlich für über 95 Prozent aller Mietverhältnisse ausreichend.

In dem Zusammenhang solltest du beachten, dass die maximale Höhe der Mietkaution ohnehin im Paragraphen 551 BGB gesetzlich geregelt ist. Dort ist festgehalten, dass es bei einer privaten Miete maximal drei Nettokaltmiete sind, die als Mietkaution von Vermieter:innen veranschlagt werden dürfen. Eine Besonderheit besteht bezüglich der Kautionssumme darin, dass sowohl bei Kautionssummen im privaten Bereich von mehr als 10.000 Euro als auch bei gewerblichen Mietverträgen der entsprechende Antrag schriftlich zu stellen ist. Allerdings sagt die Deutsche Kautionskasse zu, dass die Bearbeitung lediglich 24 Stunden in Anspruch nehmen wird.

Die Kosten der Mietkaution der Deutschen Kautionskasse

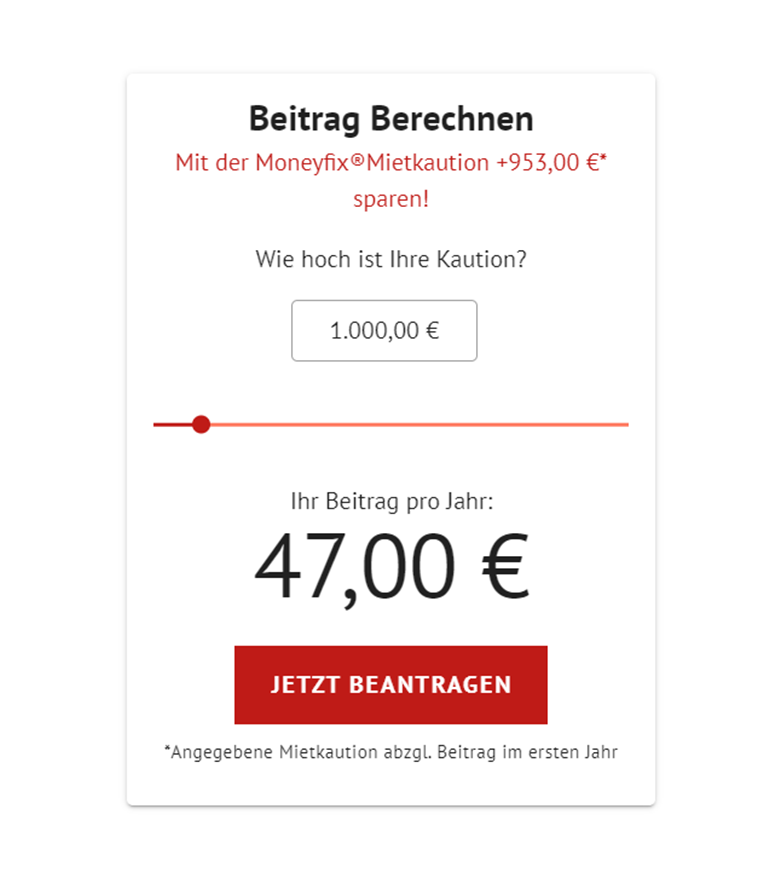

Besonders interessant sind natürlich neben der Kautionshöhe und der Kautionssumme auch die Kosten, die im Zusammenhang mit der Moneyfix Mietkaution als Jahresbeitrag anfallen. Die Preisgestaltung ist insbesondere für private Mietkund:innen sehr transparent, denn diese zahlen als Jahresgebühr für Moneyfix einen Beitrag in Höhe von 4,7 Prozent der jeweiligen Mietkautionssumme. Was das in Zahlen bedeutet, möchten wir an den folgenden drei Beispielen zeigen:

- Moneyfix Mietkaution Betrag 1.000 €: 47 Euro pro Jahr

- Moneyfix Mietkaution Betrag 2.500 €: 117,50 Euro im Jahr

- Moneyfix Mietkaution Betrag 3.000 €: 141 Euro pro Jahr

Etwas abweichend ist der Jahresbeitrag bei gewerblichen Mietverträgen. Dort zahlst du beispielsweise bei einer Mietkautionssumme in Höhe von 2.500 Euro einen Moneyfix Jahresbeitrag von 200 Euro. Bei einer mit Kautionssumme in Höhe von 10.000 Euro würde der Moneyfix Jahresbeitrag sich auf 800 Euro belaufen, was acht Prozent entsprechen würde.

Die Voraussetzungen für die Mietkaution der Deutschen Kautionskasse

Wenn du die Moneyfix Mietkaution in Anspruch nehmen möchtest, musst du einige Voraussetzungen erfüllen. Das ist bei einer Mietkautionsbürgschaft jedoch vollkommen üblich, denn natürlich muss sich der Kautionsgeber in gewissem Umfang absichern, dass deine Bonität vermutlich ausreichend sein wird, dass du die Moneyfix Mietbürgschaft im Fall des Falles auch zurückzahlen kannst. Bei der Moneyfix Mietkaution sind es insbesondere die folgenden sechs Voraussetzungen, die du für die Nutzung des Angebotes erfüllen musst:

- Volljährigkeit

- Privates oder gewerbliches Raummietverhältnis

- Meldeadresse in Deutschland

- Deutsches Bankkonto

- Risikoprüfung ergibt positives Ergebnis

- Kopie Personalausweis bzw. Mietvertrag kann eingereicht werden

Kannst du all diese Voraussetzungen erfüllen, steht der Nutzung des Moneyfix Angebotes nichts mehr im Wege.

Wie sicher ist das Moneyfix Mietkaution für Vermieter:innen und Mieter:innen?

Für Mieter:innen ist das Moneyfix Mietkaution Angebot deshalb sehr sicher, weil diese kein Risiko im eigentlichen Sinne haben. Du erhältst eine Mietkautionsbürgschaft und zahlst im Gegenzug lediglich den feststehenden und transparenten Jahresbeitrag. Etwaige Risiken, zum Beispiel, dass das Moneyfix Mietkaution nicht hält, was sie verspricht, trägt in erster Linie der/die Vermieter:in.

Für Vermieter:innen ist die Moneyfix Mietkaution sehr sicher, weil es sich um eine Bürgschaft auf „erstes Anfordern“ handelt. Was bedeutet das im Detail? Eine Bürgschaft auf erstes Anfordern beinhaltet, dass die hinter der Bürgschaft stehenden Versicherer, in dem Fall bei privaten Mietverträgen die Allianz, einen Schadensfall umgehend regulieren wird, den Vermieter:innen zur Regulierung eingefordert haben. Dabei findet keine Überprüfung über etwaige Schäden statt und ob die angemeldete Forderung überhaupt rechtens ist.

Anders ausgedrückt: Vermieter:innen können die demgegenüber abgegebene Bürgschaft durch Vorlage der Bürgschaftsurkunde umgehend einfordern, ohne Beweise für seine rechtmäßige Forderung erbringen zu müssen. Vermieter:innen profitieren demzufolge von einer hohen Sicherheit, denn sie genießen den vollen Versicherungsschutz ab dem Zeitpunkt, ab dem sie die Bürgschaft Urkunde in Händen halten.

Akzeptanz der Moneyfix Mietkaution

Grundsätzlich kann zunächst jede(r) Mieter:in den Service nutzen, den der Kautionsanbieter über ihr Angebot Moneyfix Mietkaution zur Verfügung stellt. Allerdings ist natürlich kein(e) Vermieter:in grundsätzlich dazu verpflichtet, eine solche Mietkaution zu akzeptieren bzw. die Zustimmung zu geben. In den meisten Fällen können sich Mieter:innen und Vermieter:innen allerdings auf eine Kautionsversicherung einigen.

Beim Anbieter der Mietkaution kommt als positiver Effekt der hohe Bekanntheitsgrad hinzu, auch von der Moneyfix Mietkaution. Nicht zuletzt aufgrund einer in der Vergangenheit ausgedehnten Fernsehwerbung durch bekannte Persönlichkeiten ist die Moneyfix Mietkaution sehr weit verbreitet und vielen geläufig. In der Vergangenheit konnten bereits mehr als vier Millionen Moneyfix Mietkautionen ausgestellt werden, die von den jeweiligen Vermieter:innen akzeptiert wurden.

Wie funktioniert der Antrag bei der Moneyfix Mietkaution?

Natürlich ist die Moneyfix Mietkaution nicht das einzige Angebot in dieser Sparte, sondern es gibt rund zehn weitere Anbieter von Mietkautionsbürgschaften am deutschen Markt. Dabei solltest du die kostenlose Möglichkeit nutzen, bei uns einen Vergleich dieser Mietkaution Sparte durchzuführen. Einige Erfahrungsberichte von Moneyfix Kund:innen zur Mietkaution findest du direkt auf der Moneyfix Webseite. Möchtest du dich für das Moneyfix Mietkaution Angebot entscheiden, klickst du beim entsprechenden Vergleich auf OnlineBanken.com einfach auf den Button „Zum Anbieter“.

Dies ist der erste Schritt und anschließend wirst du auf die Webseite mit der Moneyfix Mietkaution weitergeleitet. Im zweiten Schritt kannst dich entscheiden, in welcher Form du die Mietkautionsbürgschaft beantragen möchtest, denn dazu stehen dir die folgenden drei Optionen zur Auswahl.

- Mietkaution Online

- Mietkaution per Telefon

- Mietkaution in Papierform

Wenn du möchtest, kannst du den Moneyfix Mietkaution Antrag über die kostenfreie Rufnummer 0800 900 407 an allen Werktagen zwischen 8 Uhr bis 20 Uhr stellen. Alternativ gibt es die Möglichkeit, den Moneyfix Mietkaution Antrag per Post an die Deutsche Kautionskasse AG in Starnberg zu senden. Am einfachsten ist es sicherlich, wenn du über die Webseite die Beantragung der Moneyfix Kautionsversicherung online vornimmst. Dazu klickst du auf der Internetseite der Deutschen Kautionskasse zunächst auf den Button „Jetzt beantragen“.

Im nächsten Schritt öffnet sich ein Online-Formular, in dem du alle notwendigen Angaben machst. Dazu zählen in erster Linie dein Name, dein Geburtsdatum und deine aktuelle bzw. zukünftige Anschrift, für die der neue Mietvertrag gelten soll. Ebenfalls gibst du die gewünschte Mietkautionssumme an, die sich an der vom Vermieter:in geforderten Mietkaution orientiert.

Im letzten Schritt bestätigst du sämtliche Daten und erhältst eine Bestätigung per E-Mail. Jetzt musst du nur noch abwarten, dass der Antrag auf Mietkaution genehmigt wird. Im letzten Schritt wird dann die Bürgschaftsurkunde angefertigt, die du deinem Vermieter übergeben kannst.

Mietkautionsskonto bei der Deutschen Kautionskasse trotz Schufa möglich?

Diese Frage lässt sich relativ schnell beantworten. Eine der Voraussetzungen für den Erhalt einer Mietkautionsbürgschaft ist nämlich, dass deine Bonität ausreichend ist. Zu diesem Zweck holt der Mietkautionsanbieter eine Schufa-Auskunft ein. In der Regel kannst du die Moneyfix Mietkaution nicht nutzen, falls sich ein negativer Eintrag in der Schufa befindet.

Mietkautionsskonto bei der Deutschen Kautionskasse: die Vor- und Nachteile

An unserer folgenden Auflistung kannst du erkennen, dass es beim Moneyfix Mietkaution sowohl für Vermieter:innen als insbesondere für dich als Mieter:in in der überwiegenden Mehrheit Vorteile gibt und nur wenige Nachteile existieren.

Vorteile

- Einkommensunabhängige Mietkaution

- Online-Antrag in wenigen Minuten

- Bürgschaftsurkunde wird innerhalb von 24 Stunden ausgestellt

- Sofortzusage

- Hohe Akzeptanz bei Vermietern

- Geld-zurück-Garantie

- Hoher Verbraucherschutz

- Liquidität wird verschont, da keine Barkaution

Am interessantesten ist sicherlich der letzte Punkt. Durch die Moneyfix Mietkaution entfällt nämlich die sonst übliche Barkaution, sodass deine Liquidität als Mieter:in geschont wird. Von dem „eingesparten“ Geld kannst du zum Beispiel Zahlungen für einen möglichen Umzug erledigen oder zumindest einen Teil davon.

Nachteile

Im Grunde gibt es nur zwei Nachteile, die in Verbindung mit der Moneyfix Kautionsbürgschaft bestehen. Dabei beziehen sich diese Nachteile nicht einmal konkret auf das Angebot des Moneyfix Mietkaution, sondern gelten für sämtliche Mietkautionsversicherungen im Allgemeinen.

- Der erste Nachteil besteht darin, dass die Moneyfix Mietkautionsversicherung für dich nicht kostenfrei ist. Wie an anderer Stelle in unserem Erfahrungsbericht angeführt, belaufen sich die Kosten bei der Moneyfix Mietkaution auf 4,7 Prozent der Kautionssumme. Wenn wir also von einer durchschnittlichen Kautionssumme ausgehen, die ungefähr bei 2.500 Euro liegt, dann kostet dich die Moneyfix Mietkaution etwas mehr als 120 Euro im Jahr.

- Der zweite Nachteil kann darin bestehen, dass natürlich nicht alle Vermieter:innen eine solche Moneyfix Mietkaution akzeptieren. Dann kann es passieren, dass vielleicht andere Mietinteressenten bevorzugt werden, die auch mit einer Barkaution einverstanden sind.

Alternative zur Moneyfix Mietkautionsbürgschaft

Zum einen gibt es andere Kautionsversicherungen und Mietkautionsbürgschaften, die von Mitbewerbern der Deutschen Kautionskasse vergeben werden. In unserem Mietkautionskonto-Vergleich kannst du herausfinden, durch welche Bedingungen, Leistungen und Konditionen sich die Angebote der Bürgschaftsgeber auszeichnen. Auf der anderen Seite existieren grundsätzlich Alternativen zur Mietkautionsbürgschaft als solcher. Zu nennen sind hier insbesondere das übliche Mietkautionskonto in Form eines Sparbuches oder eines Tagesgeldkontos sowie ein Mietkautionsdepot, bei dem es sich um ein Wertpapierdepot handelt. Ebenfalls nach wie vor genutzt wird die Barkaution, indem du dem/der Vermieter:in also Bargeld übergibst.

Fazit zu unseren Erfahrung mit der Moneyfix Mietkaution

Unserer Ansicht nach zählt das Moneyfix Mietkaution nicht ohne Grund zu den bekanntesten Angeboten in diesem Bereich. Hinter der Moneyfix Bürgschaft der Deutschen Kautionskasse steht mit der Allianz im Privatkundenbereich die wohl bekannteste Versicherungsgesellschaft des Landes und gleichzeitig eines der größten Versicherungsunternehmen in Europa. Preislich bewegt sich die Moneyfix Mietkaution im Mittelfeld, da du beispielsweise bei einer Mietkautionssumme von 2.500 Euro im Jahr rund 120 Euro zahlen musst. Das Wichtigste ist aus unserer Sicht, dass eine hohe Akzeptanz bei Vermieter:innen besteht. Somit ist es wahrscheinlich, dass du mit der Moneyfix Mietkaution eine Barkaution gegenüber dem/der Vermieter:in „ersetzen“ kannst.

Häufige Fragen und Antworten zu den Moneyfix Mietkautionskonten

Kann das Angebot Moneyfix Mietkaution für Mietkautionskonten auch von Unternehmen genutzt werden?

Seit geraumer Zeit gibt es das Angebot der Deutschen Kautionskasse nicht nur für private Mietverträge, sondern auch gewerbliche Kund:innen können die Mietkautionsversicherung in Anspruch nehmen. Wenn du also beispielsweise ein Ladengeschäft mieten möchtest und dafür eine Kaution hinterlegen musst, kannst dich ebenfalls an den Anbieter wenden.

Besteht die Möglichkeit, zeitgleich mehrere Verträge beim Moneyfix Mietkaution zu haben?

Das ist kein Problem, denn es gibt keine Begrenzung, was die mögliche Zahl der aktiven Moneyfix Mietkautionen angeht. Wichtig kann das insbesondere sein, wenn du zur gleichen Zeit mehrere Mietkautionen in Anspruch nehmen möchtest, weil du die alte Mietkaution vor dem Umzug in die neue Wohnung noch nicht wieder gekündigt hast.

Steigt die Mietkaution bei der Deutschen Kautionskasse, wenn der Vermieter die Miete erhöht?

In den meisten Fällen ist es nicht üblich, dass eine bei Mietbeginn hinterlegte Mietkaution erhöht wird, wenn sich im Laufe des Vertragsverhältnisses die Miete erhöht. Auf der anderen Seite ist es allerdings kein Problem, die Mietkaution zu erhöhen.

Wie kann ich meinen Vertrag bei der Deutschen Kautionskasse kündigen?

Ein Vorteil der Moneyfix Mietkaution ist, dass keine Kündigung längere Zeit im Voraus notwendig ist. Der Vertrag endet nämlich automatisch dann, wenn auch das entsprechende Mietverhältnis durch Auszug beendet wurde. Aus dem Grund musst du die Bürgschaft zwar kündigen, allerdings gibt es keine Kündigungsfristen zu beachten.

Kann ich für einen Untermietvertrag ebenfalls ein Konto bei der Deutschen Kautionskasse nutzen?

Ja, es besteht die Möglichkeit, auch für einen Untermietvertrag die Moneyfix Mietkaution in Anspruch zu nehmen. Voraussetzung ist lediglich, dass der Untermietvertrag schriftlich geschlossen wird. In dem Fall ist der/die Hauptmieter:in der/die Vermieter:in, während der/die Untermieter:in als Mieter:in aufgeführt wird.

Moneyfix Mietkautionskonto Bewertungen von Kunden