Der DKB Privatkredit findet immer wieder positive Erwähnung. Einer der Gründe dafür ist klar der bonitätsunabhängige Zinssatz. Ein anderer Faktor dürfte die wahlweise sehr lange Laufzeit sein, die auch bei größeren Summen bequeme monatliche Raten für die Rückzahlung ermöglicht. Wir haben den DKB Privatkredit getestet und schildern euch hier unsere Erfahrungen.

Das Wichtigste in Kürze:

- Die DKB arbeitet mit einem bonitäts- und laufzeitunabhängigen Zinssatz.

- Zielgruppe sind Angestellte und Angehörige ausgewählter freier Berufe, keine Gewerbetreibenden.

- Die DKB kann für Sondertilgungen eine Vorfälligkeitsentschädigung berechnen, muss aber nicht.

- Kompetenter Service mit guter Erreichbarkeit

Die Konditionen

Steigen wir doch gleich mit den Zinsen ein: Wie erwähnt ist der Zinssatz bonitätsunabhängig, auch die Kredithöhe hat keinen Einfluss darauf. Unterschiede ergeben sich nur hinsichtlich der Laufzeit und richten sich danach, ob diese 12 bis 36 oder 37 bis 120 Monate beträgt.

Angeboten werden die beiden Produkte „Privatkredit Klassisch“ und „Privatkredit Sofort“. Der Unterschied zwischen den Modellen besteht darin, dass bei der Sofort-Variante die Kreditsumme deutlich schneller zur Verfügung steht, sofern Antragsteller:innen einem digitalen Kontocheck zustimmen. Nutzer:innen des Privatkredit Sofort profitieren von einem Zinsvorteil in Höhe von 0,3 Prozentpunkten.

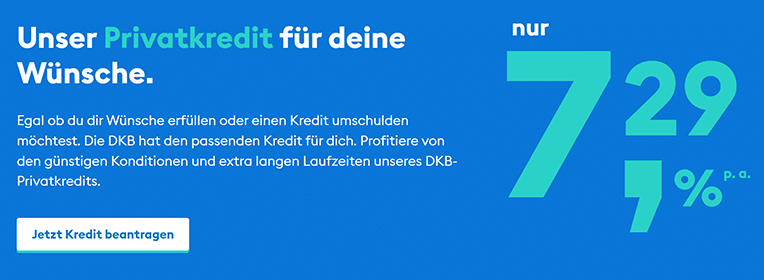

Beim Privatkredit Klassisch kann Stand Oktober 2023 durchgängig mit einem gebundenen Sollzinssatz von 7,35 Prozent und einem effektiven Jahreszins von 7,79 Prozent kalkuliert werden, wenn die Laufzeit zwischen 12 und 36 Monate beträgt. Bei einer Laufzeit zwischen 37 und 120 Monaten ergibt sich ein Sollzins von 7,06 Prozent und ein effektiver Jahreszins von 7,29 Prozent.

Wählst du den Privatkredit Sofort und eine Laufzeit zwischen 12 und 36 Monaten, beträgt der Sollzins 7,06 Prozent, der effektive Jahreszins 7,29 Prozent. Bei Laufzeiten von 37 bis 120 Monaten beläuft sich der Sollzins auf 6,78 Prozent und der effektive Jahreszins auf 6,99 Prozent.

Das repräsentative Beispiel gemäß § 17 PAngV fällt bei den Kredit-Varianten wie folgt aus:

Privatkredit Klassisch

- Nettodarlehensbetrag: 15.000 €

- Laufzeit: 120 Monate

- Monatliche Rate: 174,63 €

- Gesamtbetrag: 20.955,11 €

- Effektiver Jahreszins: 7,29 %

- Gebundener Sollzins: 7,06 %

Privatkredit Sofort

- Nettodarlehensbetrag: 15.000 €

- Laufzeit: 120 Monate

- Monatliche Rate: 172,46 €

- Gesamtbetrag: 20.963,80 €

- Effektiver Jahreszins: 6,99 %

- Gebundener Sollzins: 6,78 %

Kreditsumme und Laufzeit

Gerade bei kleineren Kreditsummen scheitert die Kreditaufnahme häufig daran, dass die Einstiegsgröße der Bank weit über dem tatsächlichen Bedarf liegt. Die Untergrenze der DKB in Höhe von 2.500 Euro bewegt sich dabei im Mittelfeld. Mit dem maximalen Auszahlungsbetrag von 75.000 Euro zählt die DKB zu den Anbietern mit größeren Volumen. Sowohl der Kreditbetrag als auch die Laufzeit sind stufenlos wählbar.

| Konditionen Privatkredit Klassisch | ||

| Nettodarlehensbetrag: | 2.500 € bis 75.000 € | |

| Laufzeit: | 12 Monate bis 120 Monate | |

| Zinssatz nominal: | 7,06 % bis 7,35 % | |

| Zinssatz effektiv: | 7,29 % bis 7,59 % |

| Konditionen Privatkredit Sofort | ||

| Nettodarlehensbetrag: | 2.500 Euro bis 75.000 Euro | |

| Laufzeit: | 12 Monate bis 120 Monate | |

| Zinssatz nominal: | 6,78 % bis 7,06 % | |

| Zinssatz effektiv: | 6,99 % bis 7,29 % |

Wofür darf ich den DKB Ratenkredit verwenden?

Hinsichtlich der Verwendung des DKB Ratenkredits sind deiner Fantasie keine Grenzen gesetzt. Die DKB Bank sieht keine Zweckbindung des Privatkredits vor. Die Ablösung des teuren Dispokredits (Umschuldung) ist hiermit genauso möglich wie die Finanzierung eines Autos.

Die DKB im Kurzporträt

Die DKB, die Deutsche Kreditbank, war die Erste und auch die einzige Privatbank in der DDR. Die Gründung erfolgte noch im März 1990. Nach dem die Staatsbank der DDR einen erheblichen Teil ihres Geschäfts auf die DKB übertragen hatte, avancierte diese zur größten Gläubigerin der Treuhand. Die DKB ist heute 100 prozentige Tochter der Bayerischen Landesbank.

Das Unternehmen fährt eine zweigleisige Vertriebsstrategie. Ist sie in weiten Teilen der Bundesrepublik als Direktbank bekannt, unterhält das Institut mit Sitz in Berlin in Ostdeutschland 26 Filialen. Rund 4.500 Mitarbeiter betreuen bei Deutschlands zweitgroßer Direktbank über vier Millionen Kunden.

Das Produktportfolio umfasst Konten und Karten, Kredite, und Wertpapierdepots, Einlagen, Versicherungen und spezielle Lösungen für Hausverwaltungen. Zielgruppe der DKB sind private Haushalte und Freiberufler.

Der DKB Ratenkredit – wie funktioniert der Kreditantrag?

Die Frage ist gar nicht so unberechtigt, denn ein komplizierter Antragsprozess nimmt die Laune an der Antragstellung und führt dazu, dass mancher Nutzer einen anderen Anbieter sucht. Mit dem Klick auf den Button „Kredit abschließe“ startet der Antragsprozess. Du kannst jetzt den gewünschten Kreditbetrag und die Laufzeit eingeben. Die DKB lässt dir die Wahl, wann die monatliche Rate eingezogen werden soll.

Es folgen die ersten Fragen zu deiner Person. Die DKB hat, was das Design der Seite angeht, dazu gelernt. Inzwischen ist die Rufnummer 030 120 300 00 permanent eingeblendet. Die Mitarbeiterinnen und Mitarbeiter sind von Montag bis Freitag in der Zeit zwischen 7:00 und 19:00 Uhr (außer Bundesfeiertage) erreichbar.

Im Folgenden geht es um deine wirtschaftliche Situation. Am Ende kommt es zu einer vorläufigen Prüfung, ob der Kredit genehmigt werden kann.

Dir wird nun der Abschluss einer Restschuldversicherung nahegelegt, auf die Du aber auch verzichten kannst. Abschließend sind die Eingabe deiner IBAN und die Zustimmung zu Datenschutzerklärungen notwendig, bevor Du noch einmal alle Eingaben überprüfen kannst. Nach der Prüfung seitens der Bank und der Vorabzusage kommt die herbe Enttäuschung: Du musst den Antrag als PDF ausdrucken, unterschreiben und zusammen mit den notwendigen Unterlagen per Post an die DKB zurücksenden. Einzig das VideoIdent-Verfahren ist ein Zugeständnis an die Digitalisierung. Im Zeitalter vollständig digitaler Kreditanträge ist dieses Vorgehen eine Katastrophe.

Entsprechend lange dauert es am Ende auch, bis der Kreditbetrag auf dein Konto ausgezahlt wird, da die Postlaufzeit eine entscheidende Rolle spielt.

Als Widerrufsfrist sieht die DKB Bank nur 14 Tage vor.

Wer die Widerrufsfrist versäumt, kann das DKB Darlehen dennoch jederzeit in voller Höhe eventuell ohne Kosten zurückzahlen. Die DKB spricht bei der Vorfälligkeitsentschädigung von einer Kann-Reglung. Die Entschädigung beträgt 0,5 Prozent bei einer Restlaufzeit von weniger als einem Jahr und einem Prozent bei mehr als zwölf Monaten auf die getilgten Restschuld.

Wer seinen DKB Ratenkredit gerne von unterwegs beantragen möchte, wird in Bezug auf mobiles Banking nicht enttäuscht. Der Kreditantrag steht im Rahmen einer für mobile Endgeräte optimierten Seite zur Verfügung.

Die Voraussetzungen beim DKB Ratenkredit

Natürlich müssen die Antragsteller:innen volljährig sein. Als Kreditnehmer:innen kommen Angestellte und Freiberufler:innen bestimmter Berufsgruppen infrage. Angestellte dürfen sich nicht in der Probezeit befinden und es darf sich nicht um ein befristetes Arbeitsverhältnis handeln. Die Probezeit muss mindestens seit 6 Monaten vorbei sein. Freiberufler:innen müssen einem der folgenden Berufe nachgehen:

- Arzt / Ärztin

- Apotheker:in

- Hausverwalter:in

- Notar:in

- Rechtsanwalt / Rechtsanwältin

- Insolvenzverwalter:in

- Steuerberater:in

- Wirtschaftsprüfer:in

- vereidigte:r Buchprüfer:in

- öffentlich bestellte:r Vermessungsingenieur:in

Der Service beim DKB Ratenkredit

Die DKB kann mit einem vollständig digitalen Kreditantrag sowie guter telefonischer Erreichbarkeit punkten. Zahlreiche Kundenfragen können bereits im gut strukturierten FAQ-Bereich beantwortet werden und die Mitarbeiter:innen am Telefon sind sehr freundlich und kompetent. Was für manche Interessent:innen wichtig ist: Eine Restschuldversicherung ist möglich. Gleiches gilt für eine Ratenpause, obwohl diese nicht vertraglich vorgesehen ist.

Die Vorteile und Nachteile beim DKB Privatkredit

Die DKB steht nicht umsonst in der Spitzengruppe der Anbieter für Ratenkredite. Daran ändert auch die Tatsache nichts, dass Privatdarlehen über 25.000 Euro nur als klassischer Kredit mit langwierigerem Bearbeitungsprozess zu haben sind. Aber: Das ist ein Nachteil. Kommen wir zunächst zu den Vorteilen.

- Bonitätsunabhängiger Zinssatz

- Lange Laufzeiten bis 120 Monate

- Frei wählbare Laufzeit und Kreditsumme

- Kostenlose Sondertilgung als Kann-Regelung

- Bei Bedarf Ratenpause

- Guter Service mit guter Erreichbarkeit

- Vollständig digitaler Kreditprozess

- Beschränkung auf bestimmte Berufe bei selbstständigen Antragsteller:innen

- Widerrufsfrist nur 14 Tage

Alternativen zum DKB Ratenkredit

Wem bei einer Alternative der bonitätsunabhängige Zinssatz wichtig ist, sollte bei der ING vorbeischauen. Ansonsten empfehlen sich die Angebote der übrigen Top-Anbieter wie Bank of Scotland oder auch Targobank.

Der DKB Privatkredit – unsere Erfahrungen

Kredite sind als Produkt nicht statisch. Es gibt immer wieder Veränderungen bei der Produktgestaltung oder auch im Design bei Direkt- und Onlinebanken. Vor diesem Hintergrund testen wir dieselben Anbieter wiederholt. Die DKB beispielsweise hat ihr Design der Antragsstrecke optimiert und die Servicerufnummer prominent eingeblendet – eine positive Erfahrung. Die DKB ist ihrer Linie treu geblieben und ermöglicht ihren Kund:innen unter dem Strich positive Erfahrungen in der Abwicklung.

Häufige Fragen und Antworten zum DKB Ratenkredit

Kann ich bei dem DKB Ratenkredit Sondertilgungen leisten?

Die DKB räumt ihren Kund:innen ohne Wenn und Aber die Möglichkeit zu Sondertilgungen ein. Dabei behalten sich die Berliner aber das Recht auf eine mögliche Vorfälligkeitsentschädigung vor.

Ist die DKB seriös?

Die DKB zählt zu den deutschen Banken, für die die Begriffe „Skandal“ oder „Besuch der Staatsanwaltschaft“ Fremdwörter sind. Das Unternehmen gilt als absolut seriös.

Kann ich den DKB Ratenkredit trotz negativer SCHUFA beantragen?

Die DKB ist eine Bank mit eher konservativer Geschäftspolitik. Ein Kredit (Privatdarlehen) trotz negativer SCHUFA ist bei dem Unternehmen auch aufgrund der bonitätsunabhängigen Zinsen nicht möglich.

Ist es möglich, den gesamten Kreditbetrag bei der DKB vorzeitig zurückzuzahlen?

Kreditnehmer:innen haben selbstverständlich die Möglichkeit, den gesamten Kreditbetrag vorzeitig zurückzuzahlen. Die DKB kann in diesem Fall auf die gesetzlich zulässige Vorfälligkeitsentschädigung verzichten.

Kann ich den Kredit bei der DKB auch als Rentner:in abschließen?

Die DKB sieht als Höchstaltersgrenze zum Zeitpunkt der Kreditaufnahme das 75. Lebensjahr vor. Ein Höchstalter, bis zu dem die letzte Rate bezahlt sein muss, gibt es nicht.

Was kann ich tun, wenn mein Kreditanfrage bei der DKB abgelehnt wird?

Zunächst liegt die Überlegung nahe, ob vielleicht ein ungerechtfertigter oder alter SCHUFA-Eintrag die Ursache für eine zu schwache Bonität sein könnte. Dies lässt sich mit einer kostenlosen SCHUFA-Selbstauskunft in Erfahrung bringen. Möglicherweise fällt bei einer selbstständigen Tätigkeit der Beruf nicht in die Zielgruppe. Die DKB macht leider keine Angaben zu den Ablehnungsgründen des Privatdarlehens. Wir empfehlen in diesem Fall, einfach das Glück bei einem Mitbewerber zu versuchen. Die DKG gilt in der Kreditannahmepraxis als recht konservativ.

Wie schnell kann ich bei der DKB einen Kredit erhalten?

Bei einem papierhaften Antrag musst du aufgrund der Postlaufzeit mit 3 bis 4 Tagen rechnen, wenn du alle Unterlagen vollständig eingereicht hast. Stellst du den Antrag digital, hast du das Geld innerhalb von 24 Stunden auf dem Konto.

Wofür kann ich den DKB Ratenkredit nutzen?

Die DKB Bank sieht keine Zweckbindung des Kredits vor. Die Ablösung des Dispokredits ist genauso möglich wie die Finanzierung eines Autos.

Allgemeine Informationen

| Name: | DKB |

| Adresse: | Taubenstraße 7-9 |

| PLZ: | 10117 |

| Ort: | Berlin |

| Kontakt-Mail: | info@dkb.de |

| Telefon: | 030 120 300 00 |

| Service-Zeiten: | Montag-Freitag von 7:00-19:00 Uhr |

| Website: | www.dkb.de |

| BIC: | BYLADEM1001 |

| Aufsichtsbehörde: | BaFin, EZB |

DKB Ratenkredit Bewertungen von Kunden