Banken wie N26 – sogenannte Neobanken – sind nicht erst seit Google Pay und Apple Pay eine ernste Alternative zu den klassischen Filialbanken. Sie reagieren schneller auf moderne Marktanforderungen und sind generell näher am Kunden.

N26 startete seinerzeit als Number 26 mit der Wirecard-Bank als ausführende Bank im Hintergrund, kann aber seit einigen Jahren eine eigene Banklizenz vorweisen. Der App-Konto-Pionier weiß auch heute noch mit innovativen Ansätzen zu überzeugen, klassische Filialbanken rennen da oft nur hinterher, N26 konnte seinen First-Mover-Vorteil bereits in der Vergangenheit voll ausspielen und wird dies voraussichtlich auch in Zukunft machen.

Was macht N26 aber so besonders? Ein kleiner Überblick:

- einfache Kontoeröffnung in Minuten

- kostenloses Konto möglich

- „Mobile First“-Strategie für unkompliziertes Handling

- Kontotypen mit diversen Vorteilen für verschiedene Nutzergruppen

- Sofort-Dispo möglich

Die Kontobeantragung und -aktivierung – einfacher ist fast unmöglich

Ein großer Vorteil der Neobanken ist die unkomplizierte Kontoeröffnung. N26 zeigt, dass es keine zig Unterschriften für die Eröffnung eines Girokontos benötigt. Man lädt sich die App für Android oder iOS aus dem Google Play Store beziehungsweise dem Apple App Store herunter und kann direkt loslegen. Nach Eingabe der persönlichen Daten werden diese noch über ein VideoIdent-Verfahren verifiziert – was in der Regel nur ein paar Minuten in Anspruch nimmt. Danach ist das N26-Konto bereits nutzbar. Richtig gelesen: mit N26 eröffnet man ein Konto ohne den lästigen Besuch einer Filiale und dem dazugehörigen Verkaufsgespräch.

Vor der Beantragung sollte man sich als Nutzer aber im Klaren darüber sein, welches Konto man eigentlich möchte. Denn N26 bietet insgesamt fünf Konten an, drei für den Privatanwender und zwei als Business-Variante für Geschäftskunden. Da man jederzeit sein Konto hochstufen kann, ergibt es oft Sinn, sich als Privatperson mit der komplett kostenlosen Version zu registrieren. Schon diese bietet viele attraktive Vorteile: Zum Beispiel bis zu fünf kostenlose Bargeldabhebungen pro Monat oder die beliebten Unterkonten, die bei N26 Spaces genannt werden.

Folgende drei Kontomodelle stehen für Privatkunden zur Verfügung:

1. N26 – Preis: kostenlos

N26 heißt das Basis-Konto des Anbieters. Es inkludiert eine transparente Mastercard Debitkarte, die selbstverständlich komplett über die App verwaltet werden kann. Mit dem Konto beziehungsweise der Karte kann man gebührenfreie Zahlungen in allen Währungen vornehmen, auf zusätzliche Wechselkursgebühren wird verzichtet.

Abhebungen am Geldautomat sind in Deutschland fünf Mal pro Monat kostenlos möglich – möchte man im Ausland Fremdwährungen abheben, werden 1,7 % Gebühr fällig. Mit dem Konto können zudem zwei N26 Spaces Unterkonten eingerichtet werden, das hilft dabei, wenn man sein Geld für bestimmte Sachen verwalten möchte, es ist einfach wunderbar übersichtlich.

Der Kundenservice steht bei diesem Konto in fünf Sprachen via In-App-Chat zur Verfügung.

| Kontoführungsgebühr | 0,00€ |

| Kosten für Girocard | 0,00€ |

| Kosten für Kreditkarte | 0,00€ |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 0,00% |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 0,00% |

| Habenzins | 0,00% a. |

| Dispozins | 8,90% a. |

| Überziehungszins | 8,90% a. |

- Abheben im Inland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

- Abheben im Ausland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

- Abheben im Inland: 58.000 Automaten - An allen MasterCard Geldautomaten in der Eurozone (3-5 Mal pro Monat)

- Abheben im Ausland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

-

Partnerkarte

Kosten für die Karte 0,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

-

Partnerkarte

Kosten für die Karte 0,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

- Kreditkarte inklusive

- Angestellte

- Selbstständige

- Freiberufler

- Auszubildende

- Studenten

- Schüler

- Minderjährige

- Rentner

- Arbeitslose

- Online Banking

- App Banking

- Telefon Banking

- Filial Banking

- iTan

- Push Tan

- Photo Tan

- SMS Tan

- Chip Tan

- Gesetzliche Einlagensicherung / Einlagensicherungs- und Anlegerentschädigungsgesetz

- Wechselservice

In Kooperation mit financeAds: Datenschutzhinweise

2. N26 You – Preis: 9,90 € / Monat

Das kostenpflichtige N26 You-Konto kommt ebenfalls mit einer Mastercard Debit, in diesem Fall kann der Kunde aber aus fünf Farben für die Karte wählen – eine Karte für kontaktlose Zahlungen ist eben heute auch ein Stück Lifestyle-Produkt. Gemeinsam mit dem N26-Konto hat N26 You die fünf kostenlosen Bargeldabhebungen in Deutschland sowie die kostenlosen Zahlungen in Fremdwährung ohne zusätzliche Wechselkursgebühren.

Erster auffälliger Unterschied zum Basis-Konto, der sich durchaus schnell persönlich rechnen kann, ist die kostenlose Abhebung in Fremdwährung. Das macht die Nutzung im Ausland natürlich sehr attraktiv, falls man dort auf Bargeld angewiesen ist.

Von den N26 Spaces Unterkonten stehen 10 zur Verfügung, diese lassen sich wiederum mit bis zu 10 anderen N26-Nutzern teilen. Das ist ideal für gemeinsame Unternehmungen – von der Mittagspause in der Sushi-Bar um die Ecke bis zur Weltreise.

Für das N26 You-Konto kann man auch eine Zusatzkarte bestellen, diese ist für eine einmalige Gebühr (14 €) erhältlich.

Das Konto bietet außerdem ausgewählte Angebote von Partnern wie WeWork, GetYourGuide und hotels.com. Dass sich das N26 You-Konto an Reiselustige wendet, sieht man zusätzlich an den inkludierten Versicherungen:

- Versicherung für medizinische Notfälle auf Reisen

- Flug- und Gepäckversicherung

- Versicherungsschutz für Ski- und Wintersport

- Versichertes Car-, Scooter- und Bikesharing

Auch bei dieser Konto-Variante steht der Kundenservice in fünf Sprachen via In-App-Chat zur Verfügung.

3. N26 Metal – Preis: 16,90 € / Monat

Das N26 Metal-Konto ist die kostenintensivste Option für Privatnutzer. Dafür erhält man aber natürlich auch das umfangreichste Paket an Zusatzleistungen. Angefangen bei einer 18 Gramm schweren Mastercard Debit aus Metall, die in drei Farben gewählt werden kann.

Kostenlose Bargeldabhebungen im In- und Ausland gehören hier ebenso dazu wie die 10 N26 Spaces Unterkonten, die auch mit bis zu 10 anderen N26-Nutzern geteilt werden können. Das N26 Metal-Konto bietet dieselben Inklusivleistungen wie N26 You. Bei den Versicherungen kommen hier allerdings noch ein Versicherungsschutz für Mietwagen im Ausland sowie eine Versicherung für Schäden und Diebstahl des Smartphones dazu.

| Kontoführungsgebühr | 118,80€ |

| Kosten für Girocard | 0,00€ |

| Kosten für Kreditkarte | 0,00€ |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 0,00% |

| in Deutschland | 0,00% |

| innerhalb Euro Währungsraum | 0,00% |

| außerhalb Euro Währungsraum | 0,00% |

| Habenzins | 0,00% a. |

| Dispozins | 8,90% a. |

| Überziehungszins | 8,90% a. |

- Abheben im Inland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

- Abheben im Ausland: 0 Automaten - Keine kostenlosen Bargeldabhebungen

- Abheben im Inland: 58.000 Automaten - An allen MasterCard Geldautomaten in der Eurozone (3-5 Mal pro Monat)

- Abheben im Ausland: 1.600.000 Automaten - An allen MasterCard Geldautomaten weltweit

-

Partnerkarte

Kosten für die Karte 0,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

-

Partnerkarte

Kosten für die Karte 0,00 -

Motivkarte / wählbare Kartenoptik

Kosten für die Karte 0,00 - Kartentyp: debit

- Kreditkarte inklusive

- Angestellte

- Selbstständige

- Freiberufler

- Auszubildende

- Studenten

- Schüler

- Minderjährige

- Rentner

- Arbeitslose

- Online Banking

- App Banking

- Telefon Banking

- Filial Banking

- iTan

- Push Tan

- Photo Tan

- SMS Tan

- Chip Tan

- Gesetzliche Einlagensicherung / Einlagensicherungs- und Anlegerentschädigungsgesetz

- Wechselservice

In Kooperation mit financeAds: Datenschutzhinweise

Geschäftskonto bei N26

Neben den Konten für Privatnutzer bietet N26 seine Angebote N26 und N26 You auch als Businessvariante. Hier gilt zu beachten, dass sich diese Geschäftskonten eher an Kleinunternehmen und Freelancer richten. Die Greschäftskonten unterscheiden sich nur geringfügig von der Privat-Variante, aber auch kleine Unterschiede können einen großen Effekt haben.

Bei beiden Varianten vom Geschätskonto steht zum Beispiel eine Transaktionsliste zum Download zur Verfügung, welche die Steuerabwicklung vereinfachen soll. Highlight ist aber sicher die Cashback-Funktion, die sogar in der kostenlosen Version des N26 Business-Kontos geboten wird.

Auf alle Käufe erhält man 0,1 % des Umsatzes als Cashback zurück. Das klingt erst einmal nicht viel, kann sich aber je nach Umsatz schnell bemerkbar machen. Die Kosten für N26 Business und N26 You Business unterscheiden sich dabei nicht von denen für Privat-Konten, für Selbstständige sind die Business-Varianten also automatisch die bessere Wahl, da sie nur Vorteile, aber keine weiteren Nachteile mit sich bringen.

Neukund:innen können ab sofort bei Abschluss eines N26 Girokontos zusätzlich ein Tagesgeldkonto eröffnen.

Wer das Konto bis zum 31. Januar 2024 abschließt, profitiert für 12 Monate von einem Zinssatz von 2,6 % p.a. Im Anschluss verändert sich der Zinssatz je nach gewähltem Kontomodell:

- 2,6 % p.a. für Metal

- 2,26 % p.a. für You und Smart

- 1,26 % p.a. für Standard Konten

Für das N26 Tagesgeldkonto fallen keine Extra-Gebühren an und es gibt keine Mindest- oder Maximaleinlage-Limits.

Kontowechsel mit Finleap

Es fällt oft nicht leicht, ein Hauptkonto zu wechseln. Laufende Daueraufträge oder Lastschriftverfahren erfordern das Aktivwerden des Nutzers. N26 möchte dies seinen (neuen) Kunden ein Stück weit abnehmen, nutzt dafür das System von Finleap. Der Nutzer gibt die Daten seines alten Kontos an, der Dienst checkt dann, welche wiederkehrenden Abbuchungen erfolgen.

Die jeweiligen Anbieter werden dann postalisch von N26 informiert, dass sich die Bankverbindung geändert hat. Das ist aber nur eine der Möglichkeiten, die N26 für einen Kontowechsel anbietet, für die meisten Kunden wahrscheinlich auch bereits der völlig ausreichende, sie ist zudem kostenlos.

Kostenlos kann man auch den Kontenwechsel durch den N26 Service Support anleiern. Hier kann man ebenfalls einen Brief zur Informierung von Zahlungspartnern ausfüllen und diesen an entsprechende Partner versenden. Birgt den Vorteil, dass man dem Service keinen Zugriff auf das Altkonto gewähren muss.

Die dritte Variante ist die verpflichtende Kontoumstellung nach Zahlungskontengesetz (ZKG). Bei dieser kostenpflichtigen Option stellt man den Antrag direkt an N26, der dann innerhalb von sieben Tagen bearbeitet wird. Abhängig von der individuellen Anfrage wird hier eine Gebühr in Höhe von bis zu 20 € fällig.

Geldabheben am Automaten und anderswo – der Teufel steckt im Detail

Bargeldabhebungen sind mit allen N26-Konten kostenlos möglich, aber nicht bei allen in gleichem Umfang. Beim kostenlosen Konto muss man schon etwas genauer hinschauen, wie oft und unter welchen Bedingungen, das Bargeld kostenlos an den Automaten abgehoben werden kann.

N26 unterscheidet hier nämlich, ob das Konto als Hauptkonto genutzt wird oder nicht. Als Hauptkonto definiert N26 Konten, die wiederkehrende monatliche Kontoeingänge über mindestens zwei Monate vorweisen. Geminnt sind hier Gehaltseingänge oder zum Beispiel staatliche Leistungen. Ebenfalls wird als Hauptkonto definiert, wenn die Summe der Geldeingänge pro Monat 1.000 € überschreitet. N26 schaut hier aber genau hin, ob die Eingänge nur kurzfristig kommen, um eben jenen Status zu erreichen.

Nutzt man das Konto als Hauptkonto kann man fünf Mal pro Monat kostenlos am Geldautomaten abheben. Ist es das nicht, sind es drei kostenlose Abhebungen. Jede weitere Abhebung kostet 2 €. Diese 2 € werden auch fällig, falls man mit der optionalen Maestro-Karte abhebt, bei dieser bereits ab der ersten Nutzung.

Allerdings ist dies nicht die einzige Möglichkeit, um Bargeld von einem N26-Konto abzuheben. Man kann auch CASH26 nutzen – das geht aber nur in Deutschland und Österreich. Bis zu 200 € lassen sich so kostenlos zum Beispiel im Supermarkt an der Kasse abheben. Die Tagesgrenze liegt bei 900 €, eine monatliche Grenze gibt es nicht.

Auch sind über CASH26 Einzahlungen von Bargeld auf das Konto möglich. In diesem Fall wird eine Gebühr in Höhe von 1,5 % des Einzahlungsbetrages fällig.

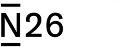

Sofortdispo – die schnelle Hilfe bei finanziellen Engpässen

Sehr interessant ist bei N26 die Sofortdispo-Funktion. Per Button in der App kann man so – auch direkt nach Kontoeröffnung – bis zu 500 € Sofortkredit erhalten. Nutzt man das Konto länger und liegt eine entsprechende Bonität vor, wird dieser Betrag auch erhöht. Für den einen oder anderen kann so eine schnelle und unkomplizierte Überbrückung genau richtig sein, zumal die Konten bei N26 generell als Guthabenkonten geführt werden. Monatsende mal wieder schneller da als das nächste Gehalt? Für solche Geschichten eignet sich der Sofortdispo, der mit 8,9 % p.a. (über dem Zinssatz der Europäischen Zentralbank) auch nicht übertrieben hoch ist.

Mobile First – bei N26 zu Ende gedacht

Herzstück jedes N26-Kontos ist die App. Schon bei der Eröffnung des Kontos ist sie der Mittelpunkt und man merkt ihr sehr gut an, dass sie eben nicht eine Online-Banking-Webseite in App-Form ist, sondern von Grund auf für die mobile Nutzung entwickelt wurde. Da können sich auch 2021 noch viele Banking-Apps eine Scheibe abschneiden.

Ob MoneyBeam, der Sofortdispo, Kartenverwaltung, Kontoauszüge oder die Zusatzleistungen, man findet sich sofort in der App zurecht, ohne groß suchen zu müssen. Alles passiert auch in Echtzeit – sperrt man etwa eine Karte, ist diese auch sofort gesperrt.

Über die App lassen sich auch diverse Limits für die Kartennutzung festlegen, so oft man möchte, ohne Wartezeiten. Auch die hervorragenden Benachrichtigungen lassen sich über die App regeln. auf Wunsch erhält man nämlich zu jeder Transaktion sofort eine Pushbenachrichtigung. So wird man selbst bei einem Missbrauch des Kontos sofort informiert und kann schnell tätig werden – natürlich ebenfalls über die App. Auch den Kundenservice erreicht man über die App, ganz mobile-like als Chat, wie man es auch von privater Kommunikation heute gewohnt ist.

Die App ist quasi das gesamte Konto. Nun bringt es aber manchmal eben doch Vorteile, wenn man Online-Banking auch klassisch über den Browser am PC nutzen kann. Auch das ist bei N26 möglich. Interessant ist hierbei, dass man die App quasi für das Web nachgebaut hat. Der Kunde befindet sich also sofort in vertrauter Umgebung und kann seine Aufgaben wie in der App gewohnt erledigen. Nur eben im Browser, mit Maus und Tastatur statt kleinem Touchscreen.

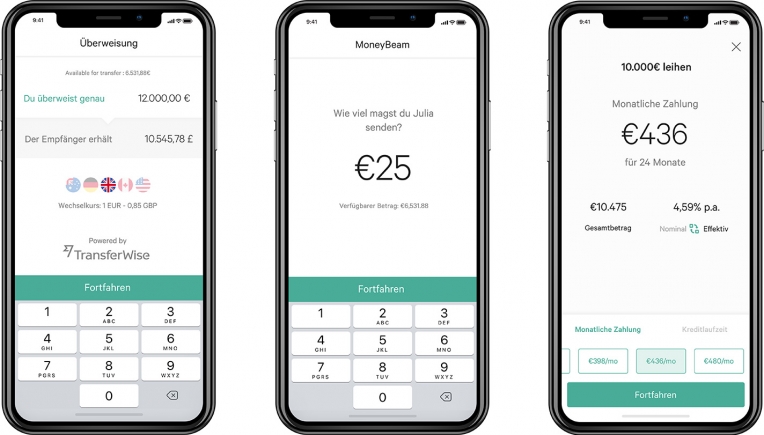

MoneyBeam vs. SEPA Instant Credit Transfer

N26-Kunden können via MoneyBeam untereinander Transaktionen durchführen, die innerhalb von Sekunden abgeschlossen sind. Leider aber auch nur zwischen N26-Kunden, denn die SEPA-Sofortüberweisungen wie man sie von manchen Kreditinstituten (oft als kostenpflichtige Zusatzleistung) kennt, wird nicht angeboten. Das ist etwas schade, allerdings gilt hier zu bedenken, dass Überweisungen heutzutage keine allzu lange Laufzeit mehr haben. Dennoch muss man natürlich darauf hinweisen, dass die schnelle Form der SEPA-Überweisung hier nicht zur Verfügung steht.

Überweisungen oder auch manche Zahlung im Internet benötigt in der Regel eine TAN. Bei N26 spart man sich den Weg über einen TAN-Generator oder eine mTAN. Der Nutzer legt einfach eine PIN fest, die zur Freigabe anstelle einer klassischen TAN genutzt wird. Unterstützt wird auch Mastercard 3D Secure. Hier muss man Zahlungen einfach noch einmal in der N26-App bestätigen, bevor diese ausgeführt werden. Sicher und unkompliziert, wie so vieles bei N26.

N26 Spaces – alleine oder gemeinsam zum Ziel

Mit Spaces bietet N26 seinen Kunden eine simple Möglichkeit für Unterkonten. Man kann diese Spaces benennen und in den kostenpflichtigen Varianten des N26-Kontos auch mit anderen Nutzern gemeinsam verwenden. Geld lässt sich direkt vom Konto in einen Space verfrachten oder dort auch wieder entnehmen.

Andernorts ist so etwas als Moneypool bekannt, auf jeden Fall eine sehr praktische Funktion, wenn es darum geht, Geld für bestimmte Zwecke zur Seite zu legen.

Sparkonto? Kredit? Zusammenarbeit macht es möglich

Fintechs wie N26 können auch so agil am Markt entlang entwickeln, da sie nicht immer gezwungen sind, eigene Ressourcen dafür herzunehmen. So geht auch N26 Partnerschaften mit anderen Fintechs ein, um zum Beispiel Sparkonten oder Kredite zu ermöglichen.

Für Kredite kommt an dieser Stelle das bekannte auxmoney zum Einsatz, das man direkt über die N26-App ansteuern kann. Für Sparer kann sich die Kooperation mit Weltsparen als vorteilhaft erweisen, diese findet man ebenfalls direkt in der App. Bei der Nutzung solcher Angebote sollte man allerdings immer ganz genau hinschauen, im Einzelfall kann es sich durchaus lohnen, dies über andere Dienste abzuwickeln, auch wenn das dann vielleicht nicht ganz so bequem ist.

Erreichbarkeit von N26

Wie schon mehrmals erwähnt, steht dem Privatkunden über die App ein Chat mit dem N26-Kundensupport als primäre Kontaktmöglichkeit zur Verfügung. Das kann ausreichen – einige Fälle in der Vergangenheit haben aber gezeigt, dass dies leider nicht immer der Fall ist. Und dann wird es auch schwer. Hat man Probleme mit seinem Konto, die sich via Chat nicht einfach so lösen lassen, kann dies nervenaufreibend sein und viel Zeit kosten. Das ist der große Nachteil einer Bank ohne Filialen. Hier muss man für sich selbst abwägen, ob man das riskiert oder nicht.

Wer heute beispielsweise ein Konto bei einer Filialbank hat und die Bank auch regelmäßig aufsucht, wird eventuell mit einer filiallosen Neobank nicht glücklich. Aber es gibt sehr viele Menschen, die quasi nie eine Bank von innen sehen – hier kann N26 dann wieder punkten. Der Chat ist jedenfalls eine schnelle Anlaufstelle für kleinere Probleme. Man kann sich aber auch per Mail an N26 richten.

Fazit

N26 bietet für viele Nutzertypen das passende Konto und verpackt dieses in eine der besten Banking-Apps, die aktuell verfügbar sind. Kostenlose Optionen sowohl für Privatkunden als auch für Geschäftskunden sieht man bei den wenigsten Banken. Die kostenpflichtigen Konto-Optionen bieten einen gewissen Mehrwert, der aber sehr individuell für den Einzelnen ausfallen kann.

Durch die kostenlosen Optionen eignet sich N26 ideal dafür, einmal in die Welt der Neobanken hineinzuschnuppern, ohne gleich alle seine Bankgeschäfte umziehen zu müssen. Features wie die Unterstützung von Apple Pay und Google Pay machen die Konten für manchen Nutzer per se schon attraktiv. Man kann außerdem davon ausgehen, dass N26 bei Marktänderungen weiterhin als eine der ersten Banken mit am Start sein wird, das wird man sich so schnell nicht nehmen lassen.

Da N26 mit einer deutschen Banklizenz arbeitet, sind die Einlagen von Kontoinhabern auch geschützt und die Bank wird durch die BaFin überwacht – wie jede andere Bank in Deutschland auch.

Wenn du besondere Wünsche, Forderungen und Ansprüche an ein Konto hast, nutze unseren praktischen Girokonto Vergleich und finde das richtige Konto für dich und deine Zwecke.

Häufige Fragen zum Girokonto der N26

Was ist CASH26?

CASH26 stellt eine Möglichkeit dar, Bargeld an Supermarktkassen oder bei anderen teilnehmenden Händlern abzuheben. Man gibt in der App an, wie viel Geld man abheben möchte und bekommt dies dann kostenlos ausgezahlt – spart im Zweifel die Abhebegebühren am Automaten. Über CASH26 lässt sich auf gleiche Weise auch Geld auf das Konto einzahlen, dann aber wird eine Gebühr fällig: 1,5 % vom eingezahlten Betrag.

Funktioniert Apple Pay mit N26?

Ja. N26 gehörte zu den ersten Banken, die Apples mobiles Bezahlsystem Apple Pay direkt zum Start in Deutschland unterstützt haben.

Funktioniert Google Pay mit N26?

Ja. N26 gehörte zu den ersten Banken, die Googles mobiles Bezahlsystem Google Pay in Deutschland unterstützt haben.

Wie lege ich Daueraufträge an?

Daueraufträge werden wie normale Überweisungen angelegt. Es muss nur ein entsprechendes Kontrollkästchen markiert werden („Als Dauerauftrag merken?“). Die Verwaltung von Daueraufträgen erfolgt über die Umsatzübersicht.

Allgemeine Informationen

| Name: | N26 |

| Adresse: | Rungestraße 22 |

| PLZ: | 10179 |

| Ort: | Berlin |

| Kontakt-Mail: | support@n26.com |

| Website: | www.n26.com |

| BIC: | NTSBDEB1XXX |

| Aufsichtsbehörde: | BaFin |

| Entschädigungseinrichtung: | EdB |

| gesetzliche Einlagensicherung: | 100.000 Euro |

Die Produktpalette von N26

Zusammenfassung N26 Test und Erfahrungen

Als Vorreiter moderner Banken ohne Filialnetz zeigt N26 mit seinen Kontoangeboten, dass modern auch im Bereich Banking möglich ist – ohne dabei auf wichtige Strukturen zu verzichten. Ein Konto von heute, das auch morgen noch aktuell sein wird.

N26 Girokonto Bewertungen von Kunden