Das Insha Bankkonto bringt ein Thema auf den deutschen Markt, dass sich schon länger ankündigt. Wir alle kennen Ethikbanken und befürworten diese auch meisten. Insha nimmt dies in eine andere Richtung und baut auch die Religionsfrage mit ein, ABER möchte dies alles mit einem modernen Konto verbinden. Dies ist ein interessanter Spagat, da Religion oftmals als konträr zur Moderne wahrgenommen wird in der Gesellschaft. Wir haben hier also die Verbindung aus Islamic Banking und modernem Onlinekonto. Wir schauen genau „unter die Haube“ des Produktes.

Was ist Insha?

Das Insha Bankkonto ist zuallererst ein modernes Digitalkonto, das aus der App heraus betrieben wird. Ebenfalls typisch für ein modernes Konto ist das Werben mit „in unter 10 Minuten eröffnet“. Was schauen wir uns genauer an in diesem Test:

- Die App und die Bedienung dieser

- Umfang der Funktionen in der App

- Art der Produkte

- Kosten

- Das ethische Versprechen inklusive Islamic (Islamkonformen) Banking

- Vorteile und Nachteile

- Wer steckt hinter Insha

Wie so viele Banken, so ist auch Insha angeschlossen an die Solarisbank, die hier ihre API, ihr Backend und ihre Banklizenz zur Verfügung stellt.

Insha Bank Details

Die Insha App

Die Insha App ist der absolute Kern dieses Produktes, denn dort findet das ganze Onlinekonto statt. Aktuell gibt es auch kein klassisches Onlinebanking für den PC, wobei daran gearbeitet wird. Die Kontoeröffnung wirft keine großen Fragen auf. Wer schon einmal gesehen hat wie das andere moderne Banken-Apps machen, die alles online abwickeln, wird sich hier sofort zurechtfinden. Neulinge dürften ebenfalls keine zu großen Fragen haben.

Zusätzlich zur App bekommt ihr die Debitkarte, die natürlich auch für kontaktloses Bezahlen einsetzbar ist und in einem insgesamt netten Design in Lila und Pink-Tönen daherkommt.

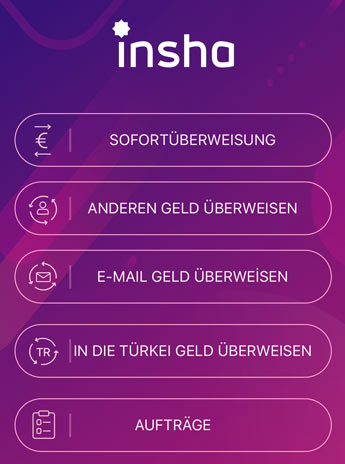

Überweisungsarten

Normalerweise kein gesonderter Punkt bei uns, aber hier durchaus erwähnenswert. Da das Unternehmen seinen Ursprung bei einer türkischen Bank hat und die türkischstämmige Community in Deutschland sicherlich auch Zielgruppe ist, kann man besonders leicht Geld in die Türkei Überweisen, zumindest wenn man ein Konto bei der Albaraka Bank hat. Die ist steckt hinter Insha und Überweisungen kommen innerhalb einer Minute an.

Hat dein Gegenüber auch ein Insha Account, dann kannst du wie bei allen Fintech Startups Geld einfach an die entsprechende Email Adresse schicken.

Die Funktionen der Insha App

Wie erwartet gibt es eine einfache und praktische Übersicht aller Geldein- und -ausgänge. Diese lassen sich per Zuordnung, Benennung, Datum, Summe usw filtern. Alles insgesamt sehr übersichtlich. Zu allen Bewegungen und Neuigkeiten erhält der Kunde die übliche Push-Benachrichtigung. Natürlich bekommt man auch alle Bankauszüge und Co in der App angezeigt und kann diese auch exportieren.

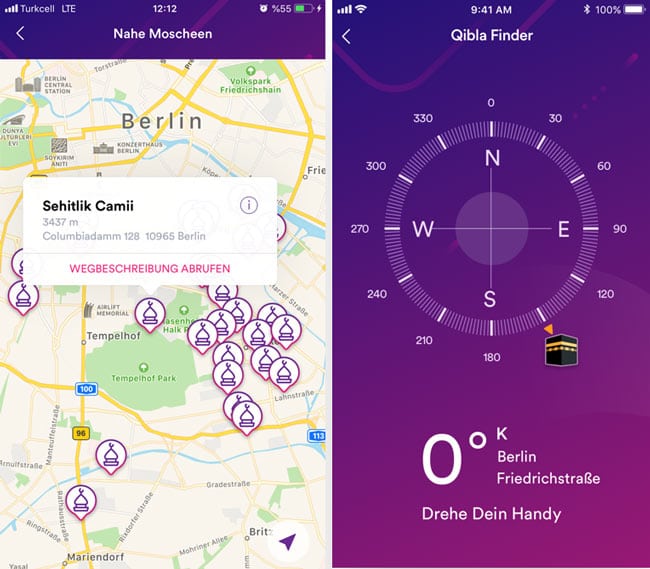

Spannend bzw. neu sind beispielsweise zwei andere Funktionen, die beide sehr eng an der Ausrichtung an Muslime gemacht wurden. Da wäre zuerst einmal die Möglichkeit sofort aus dem Konto heraus an wohltätige Organisationen zu spenden (Spenden ist eine wichtige Säule für viele gläubige Muslime) und dann so etwas wie ein „Moscheefinder“, bei dem man für sein Gebet auch die passende Moschee finden kann. Hier war nicht erkennbar welche Moscheen wirklich gelistet sind, da anders als die Kirchen, hier keine zentrale Organisation stattfindet, sondern viele Verbände vorhanden sind.

Allgemeingültige Limits der Konten:

- Tageslimits für Kartenzahlungen sind 3.000€, das Monatslimit ist 10.000€

- Tageslimits für Abhebungen an Geldautomaten sind 3.000€, das Monatslimit ist 10.000€

- Maximales Limit pro Überweisung ist 10.000€

Insha Produkte

Neben der normalen Kontofunktion und der Debitkarte gibt es auch kleinere Unterfunktionen bzw. Produkte bei Insha.

inSave

inSave ist im Grunde genommen nichts anderes als geplantes und organisiertes Sparen (Sparziele), wenn man seiner Disziplin auf die Sprünge helfen will. Ihr Gebt einen Namen und die Höhe der Dauerüberweisung und schon wird monatlich eine bestimmte Summe zur Seite gelegt bis das Ziel (Sparziel) erreich ist. So lässt sich ganz gut für die nächste Reise oder das Auto sparen.

inShare

Das ist das bereits erwähnte Spendentool, das Insha eingebaut hat. Damit kann man aus seinem Konto heraus sehr bequem spenden. Sehr viele Organisationen sind bereits vorgespeichert und neben Geldspenden sind auch Sachspenden möglich. Sicherlich gut umgesetzt und eben konform mit der Idee des Islamic Banking, da das Spenden im Islam einen recht hohen Stellenwert hat.

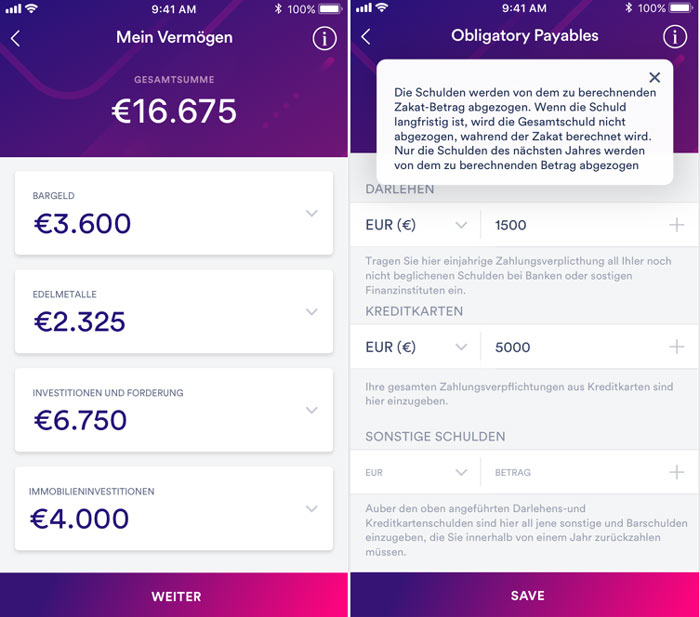

Zakatrechner

Das ist ein Produkt, was sich nun zu 100% auf das islamischen Bankenwesen bezieht. Zakat wird die für Moslems verpflichtende Abgabe genannt, die jeder Moslem leisten muss. Dabei wird ein bestimmter Anteil des eigenen Vermögens an Bedürftige abgegeben. Dies ist sogar eines der wichtigsten Säulen des Islams und gilt als eines der ältesten sozialen Systeme. Da die Berechnung nicht immer einfach ist, soll hier der Rechner von Insha helfen, auch weil nicht alle Arten von Besitz eine Abgabepflicht mit sich bringen.

Lebensstil Funktion

Etwas seltsamen Name, aber am Ende einfach eine Gebetshilfe für Muslime mit einem Verzeichnis an Moscheen, einem Kompass um die Ausrichtung beim Gebet leichter hinzubekommen und einem Reminder für die Gebetszeiten.

Kosten und Limits bei Insha

Man wirbt beim Insha Bankkonto mit FAST alles kostenfrei. Aus genau diesem Grund lohnt sich ein Blick was genau kostenfrei ist und was nicht. Definitiv kostenfrei ist:

- Die Kontoführung inklusive SEPA-Überweisungen (allgemein die Nutzung der Karten in der SEPA-Region und Schweden) – ab der 10. SEPA Überweisung kostet jede Überweisung 0,25€

- Die Debitkarte

- Bargeldabhebungen an Geldautomaten (erste drei Abhebungen im Deutschland, Österreich und der Schweiz. Danach 2€ pro Abhebung)

- Die Apps selbst natürlich

- kontaktlos kann bis zu 50€ bezahlt werden.

Was kostet was bei Insha

Überweisungen in die Türkei:

- 0-500€ – 4€

- 501-1.000€ – 5€

- 001-2.000€ – 6€

- 001-5.000€ – 7,50€

- 001-10.000€ – 12,50€

Insgesamt günstige Konditionen für Überweisungen in die Türkei. Durchaus nachvollziehbar um Kunden anzulocken, da türkischstämmige Migranten und Deutsche die klar größte Gruppe an Muslimen in Deutschland stellen.

Kosten bei anderen Bargeldabhebungen:

- Nach 3 Abhebungen in Deutschland – 2€

- Abhebungen an Geldautomaten in der SEPA Region (nicht DACH-Länder) – 2€

- Abhebungen unter 200€ in allen anderen Ländern (Referenzwährung USD) – 1,75€

- Abhebungen zwischen 200€ und 300€ in allen anderen Ländern (Referenzwährung USD) – 3€

- Abhebungen ab 300€ in allen anderen Ländern (Referenzwährung USD) – 5€

Das ethische Versprechen von Insha

Das hier wird in der heutigen erhitzten Stimmung immer für Diskussion sorgen, aber Islamic Banking wird immer beliebter. Im Grunde genommen ist es erstaunlich wie viele Parallelen hier vorhanden sind zu den klassisch ethischen Banken wie wir sie kennen. Es gibt keine Geschäfte rund um Glücksspiel oder Dinge, die als nicht ethisch eingestuft werden (Waffen gehören definitiv dazu). Es kommen auch andere Geschäfte nicht in Frage wie: Porno, Tabak, Waffen, Alkohol, aber eben auch Handel mit Schweinefleisch. Ebenfalls verboten sind Hochrisikogeschäfte. Der bekannteste und wichtigste Grundsatz dürfte dabei das Zinsverbot sein und damit das Verbot von Verleihgeschäften.

Damit gibt es natürlich klare Unterschiede zu den ethischen Banken wie der GLS, aber es gibt durchaus grundlegende Parallelen.

Wer steckt hinter Insha?

Hier gibt es natürlich kein Geheimnis. Hinter Insha steckt das Unternehmen Albaraka, das bereits 1984 in der Türkei gegründet wurde durch die Bahrainische Al Baraka Banking Group. In der Türkei gehört man inzwischen zu den moderneren Banken und Insha ist Teil ihres Tech-Inkubators. In der Türkei gehört die Bank zur Gruppe „Participation Banking“, unter der die islamischen Banken fallen. Hier war Albaraka das erste Institut in der Türkei.

Support und Service

Die Webseite könnte noch mehr Infos beinhalten, aber insgesamt wird solide informiert. Vor allem sind alle Kosten wirklich leicht zu finden und geben auch keine Rätsel auf.

Der Kundendienst verrät auch ein wenig die Zielgruppe, denn es gibt ihn auf Deutsch, Englisch und Türkisch, was nicht überrascht dank der türkischen Herkunft der Bank und auch der türkischstämmigen Zielgruppe, die man sicherlich im Auge hat.

Vorteile und Nachteile

Hier kann man vermutlich nicht so objektiv an die Sache herangehen, da das Bankkonto wirklich an eine spezielle Gruppe gerichtet ist, nämlich Muslime in Deutschland. Auf der anderen Seite muss man anmerken, dass hier auch Nichtmuslime ihr Zuhause finden könnten, wenn sie eben die gleichen ethischen Vorgaben haben wie beim Thema Waffen, Alkohol, Pornografie usw.

Der klare Nachteil kommt für die meisten natürlich vom Islamic Banking, denn hier wird es niemals Zinsen geben (ok, die gibt es eh für niemanden) oder klassische Investitionsmöglichkeiten. Was hier wirklich besonders bleibt ist, dass es das erste islamisch konforme Bankkonto ist, das technisch modern gelöst wurde dank Solarisbank und moderner App. Damit dürften vor allem jüngere und moderne Muslime hier absolut happy werden.

Wer sind die Konkurrenten?

Ich würde hier tatsächlich nur schwer klassische Angebote zu Islamic Banking als Konkurrenz ansehen. Der Grund: diese sind meist so altbacken, dass es einfach nicht die gleiche Zielgruppe ist. Viel mehr sehe ich Insha trotz des Islamic Banking Ansatzes mit den modernen Startups konkurrieren. Diese wäre vor allem:

- Bunq

- N26

- Bnext

- Revolut

- Monese

- Monzo Banking

Wenn du besondere Wünsche, Forderungen und Ansprüche an ein Konto hast, nutze unseren praktischen Girokonto Vergleich und finde das richtige Konto für dich und deine Zwecke.

Häufige Fragen zu Insha

Ist islamisches Banking weit verbreitet?

Es ist inzwischen zumindest immer beliebter. Auf der einen Seite wollen westliche Banken auch die Kunden bedienen, die als große Gruppe in ihren Ländern vorhanden sind. Auf der anderen Seite haben islamische Banken entdeckt, dass sie islamisches Banking auch durchaus an westliche Kunden verkaufen können mit dem Ethik-Argument.

Gibt es steuerliche Vorteile?

Natürlich wird islamisches Banking genau so behandelt wie jedes andere Banking auch. Hier sind keine Unterschiede vorhanden.

Warum der Fokus auf die Türkei?

Hier gibt es mehrere Gründe. Der offensichtliche Grund ist, dass türkischstämmige Migranten die größte Gruppe an Muslimen in Deutschland bilden. Der zweite Grund ist, dass das Unternehmen seine Wurzeln in der Türkei hat.

Wie kann ich monatliche Sparziele erreichen?

Wenn man seiner Disziplin auf die Sprünge helfen will, gibt man einen Namen und die Höhe der Dauerüberweisung an und schon wird monatlich eine bestimmte Summe zur Seite gelegt bis das Ziel (Sparziel) erreich ist.

Allgemeine Informationen

| Name: | Insha Bank |

| Adresse: | Hardenbergstraße 32 |

| PLZ: | 10623 |

| Ort: | Berlin |

| Kontakt-Mail: | support@getinsha.com |

| Telefon: | 030 255 585575 |

| Website: | www.getinsha.com |

| BIC: | SOBKDEBBXXX |

| Aufsichtsbehörde: |

Zusammenfassung Insha Bank – Test und Erfahrungen

Eine wirklich etwas andere Kombination, die wir hier sehen. Eine Islamic Banking Bank ist sonst eher ein Nische gewesen und meist sehr altbacken. Wir haben hier einen sehr modernen Ansatz um dies zu lösen. Insgesamt gut gelungen.

Insha Bank Bewertungen von Kunden